今月の雇用統計の数字発表されてから、このブログでは何度かアメリカのインフレ再燃の可能性が薄れたという話をしてきました。

>>アメリカのインフレ再燃は防げるかも知れない(23年1月8日)

もしも、インフレ再燃がないなら、今後の見通しはシンプルなことになりそうだと思っています。

2020年から2024年までは金融緩和と金融引き締めだけで経済が動くという展開で、まとめると下のポイントのようになります。

この記事のポイント

- 2020年からの大規模な金融緩和が始まると、経済は緩和から半年遅れて回復し、インフレは同1年半遅れて上昇した。

- 2022年後半からの強い金融引き締めをしている。同じペースをなるなら、経済は引き締めから半年遅れて2023年前半から低迷し、インフレは同1年半遅れて2024年前半に向けて低下するリスクがある。

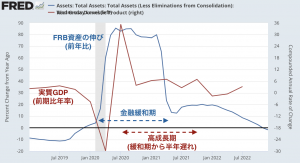

金融緩和期とその影響

まず、今回の景気サイクルは2020年の大規模な金融緩和に始まります。

FRBの大規模な金融緩和は2020年2月に始まりましたが、この好影響を受けてアメリカのGDP成長率は緩和から半年後に大きく成長することになります。

上の図に金融緩和(青線)と実質GDP(赤線)の伸びをグラフにまとめましたが、金融緩和から半年遅れてGDPが伸びているのがわかります。

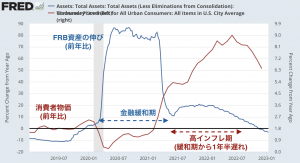

一方で、金融緩和はインフレという副作用も生みましたが、こちらはもう少しだけタイムラグがあり、金融緩和から約1年半遅れて強い物価上昇が起こっています。

まとめると、金融緩和の影響は半年かけて経済成長に及んで、1年半でインフレを動かしたことになります。

- 金融緩和期:2020年2月から2021年2月

- 経済成長期:2020年Q3から2021年Q4(緩和から約半年の遅れ)

- 高インフレ期:2021年4月から22年6月(緩和から1年半の遅れ)

金融引き締め期とその影響

さて、FRBは既に2022年に金融緩和を終わらせ、2023年現在では金融引き締めに入っています。

いつからが本格的な引き締めと言えるのかは人によって判断が分かれると思いますが、個人的には2022年9月に量的引き締めを拡大した頃には既に金融引き締めの領域に入っていたのだろうと考えています。

もしも2023年後半から金融引き締めが始まっていて、そして今回も経済成長とインフレがそれぞれ金融政策から半年と1年半遅れで反応すると仮定すると、これからのアメリカは次のようなタイミングで景気低下と低インフレ化が起こるかもしれません。

- 金融引き締め期:2022年後半〜*23年後半(*市場予想)

- 経済低迷期:2023年前半〜2024年前半(引き締めから約半年の遅れ)

- 低インフレ期:2024年前半〜2025年前半(引き締めから1年半の遅れ)

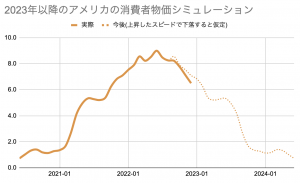

もちろん、金融引き締めのペースが金融緩和時よりもずっと小さければ、もっと長い期間かけてゆっくりとGDPも消費者物価も下がるはずです。

しかし、現時点では下図のように物価の下落ペースは上昇ペースとほとんど同じになっています。

なので、金融緩和時と同じように経済成長は半年遅れ、物価は1年半遅れて低下をするのかも知れないと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。