ヨーロッパ中央銀行のECBは、預金金利の引き下げや量的緩和の再開を決めました。

マイナス金利のさらなる引き下げと2018年12月に停止したばかりの量的緩和政策の再開で、10月に退任するドラギ総裁は、最後の大仕事をしたようです。

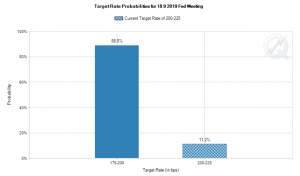

おそらくアメリカ中央銀行FRBも他の新興国も追随する形で、中央銀行の緩和策を実施すると見られています。アメリカの場合、おそらく政策金利の引き下げのみだと思われますが、市場は0.25%の金利引き下げを予想しています。

ただ、トランプ大統領は大胆なECBの金融緩和策と比較して、FRBは極端に消極的に見えているようで、アメリカも大きな金融緩和策を打ち出すべきとツイッターでFRBを非難をしています。だいぶご立腹のようです。

2019年9月ECBが決めた金融政策

9月に決定したものだけを含めてもこれだけのものがあります。

- 銀行がECBにお金をあずける際の金利(中銀預金率)をマイナス0.4%からマイナス0.5%に引き下げ

- 11月1日から200億ユーロ/月の債券購入(量的緩和)

- 9月から開始する銀行への貸出し用の資金供給策(TLTRO3)の条件緩和

- 金利階層化の導入

ずいぶん多いですね。これら政策は2%の物価目標の実現が見通せるまで継続、もしくは追加で実施されるとのことです。

注目なのは、2018年12月に停止した債権購入(量的緩和)を、1年と経たずに11月には再開させることです。2015年に初めて量的緩和を実施した際には600億ユーロ/月だったのに、比べると今回の200億ユーロ/月はやや控えめですが、これは今後さらに景気悪化した時に、拡大の余地を残しておくためでしょう。

次期総裁ラガルド氏は、各国の政府に景気刺激策を求める

ちなみに、11月からECB総裁に就任する前IMF議長のラガルドさんは、各国の政府が景気刺激策を拡大することを期待しているようです。

これは少し期待を持てます。

ECBが各国の政府に景気刺激策を要請したとしても拘束力はないでしょうが、リーマン・ショック時から続けているヨーロッパの低金利や量的緩和は効果が薄れてきていて、これからもその傾向が続くと見られているため、中央銀行だけでなく政府も早めの景気刺激策が必要になるからです。

ECBは2019年9月に大胆に動きました。FRBにも少なからず影響を与えるでしょうが、まずは9月18日のアメリカの金融政策を決める会合FOMCで金利引下げがあるかが注目です。

ECBの金融緩和発動の発表を受けてアメリカ株もその恩恵を受けて株価があがりましたが、FRBが金利引下げを実施すれば、株価はもうひと伸びすると思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。