ドミノ・ピザ株は、S&P500のリターンを長年大きく上回ってきたことで有名な銘柄です。

そのドミノ・ピザの2020年第3四半期(6-8月期:9月6日締め)決算が発表されたので、この記事で確認していきたいと思います。

今期は売上は好調だったのですが、利益は予想を下回って株価は決算発表後に大きく下げました。新型コロナで宅配ピザの需要が急増しており、その対応のための人件費がかさんで利益を圧迫したようです。

この記事のポイント

- ドミノ・ピザの2020年第3四半期決算は、予想以上の売上成長を見せた。しかし、利益が伸び悩んだために決算発表後に株価は大きく売られて7%弱下落した。

- 売上は主力地域の米国で特に好調だった。米国の既存店売上成長率はロックダウンしていた前期をも上回って、成長が加速した。また、米国外でも営業再開が広がり、売上が伸びた。

- 一方で、利益が伸び悩んだ原因は、新型コロナ関連の人件費増加。これに食料品コストの増加も加わり、営業利益を圧迫した。

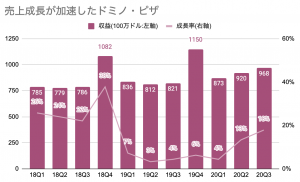

売上成長が加速したドミノ・ピザ

今期のドミノ・ピザは売上は好調で予想を上回ったものの、利益は予想を下回ってしまいました。

- 一株利益:$2.49で、予想を$0.24下回った(前年比+21.5%)。

- 収益:$967.7Mで、予想を12.8M上回った(前年比+17.9%)

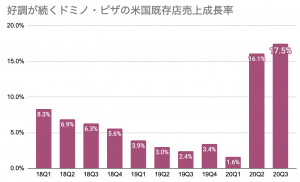

- 米国既存店売上成長率:+17.5%で予想を上回った。(予想は+13.9%)

- グローバル既存店売上成長率:+6.2%で予想を上回った(予想は+1.9%)

| 単位100万ドル | 3Q20 | 前年比 |

|---|---|---|

| 収益 | $968M | +17.9% |

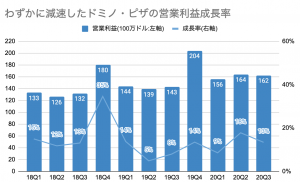

| 営業利益 | $162M | +13% |

| 営業利益率 | 16.8% | -0.7ポイント |

| 純利益 | 99 | +15% |

| 一株利益 | $2.49 | +21% |

前期が予想以上に好調で、今期も株主の期待はとても高かったので、売上・収益ともに二桁成長だったにも関わらず、この日の株価は7%近く値を下げる展開になってしまいました。

ただ、売上はかなり良かったです。今期は売上成長が加速して、新型コロナウイルスで世界中がロックダウンしていた前期よりも高い成長率を記録しました。

一方で、利益は売上ほど伸びませんでした。

売上が増えれば、通常なら利益率が改善することも多いのですが、ドミノ・ピザの営業利益率の変化を見てみると前期の17.5%から16.8%へとわずかに利幅が圧迫されています。

決算発表での説明を聞いてみると、新型コロナ対策で増大した人件費が儲けを圧迫したようです。また、食料品のコストが増大して、営業利益を圧迫したとのコメントもありました。

好調だった既存店舗

2020年6-8月のアメリカはレストランが営業再開しても店舗内での飲食に制限がかけられた州が多く、家でスマホからピザを注文する消費者が多かったため、ドミノ・ピザの売上は引き続き好調を維持しました。

アメリカでの既存店舗の売上を比較してみると、アメリカでの既存店舗売上の成長率は加速しています。

米国外でも好調だったドミノ・ピザ

前期のドミノ・ピザは「宅配業務が継続できた米国が好調」、「その他の米国外では一部の国で店舗が休止になり不調」とはっきりと色分けされていましたが、今期は米国外のドミノ・ピザも営業再開が進んで売上が戻ってきました。

| 既存店売上成長率 | 20Q3 | 20Q2 |

|---|---|---|

| 米国 | +17.5% | +16.1% |

| 米国外 | +6.2% | +1.3% |

上の既存店舗の売上の表を見ると、米国外で成長率の改善が見て取れます。

最後に

ここまで、ドミノ・ピザの2020年6-8月期の決算を見ていきました。

新型コロナウイルスで売上は絶好調の状態にありますが、人件費などのコスト増加で利益は投資家の予想に届かなかった模様です。

正直言うと、この銘柄への投資判断は少し難しいです。

もともとドミノ・ピザは極めて効率的に稼げるビジネスを持っていて(ROICという数字が素晴らしく高く)、良い企業であることには間違いありません。

しかし、新型コロナウイルスで業績が伸びる企業であることが、投資家にかなり知れ渡ってしまっているために、今回のように一株利益が前年比で+21%も上昇しているのに、決算後に失望売りをくらってしまう始末です。

また、新型コロナウイルスの脅威をいつか克服して、かつてのように人々がレストラン再び気兼ねなく外食をするようになって宅配需要が元に戻る時に、投資家がドミノ・ピザにどのような評価を下すのかが気になります。

無難かもしれませんが、この銘柄は長期的な視点で少しずつ投資をしていくのが良いのかも知れません。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。