10月1日締めのウォルト・ディズニーの決算発表があったので、ここで取り上げたいと思います。

テーマパークなどの売上は伸びているのですが、メディアの広告収入が伸び悩んだり直近3ヶ月ではどうも苦戦しているように見えます。

そして、過去の決算でも何度も言っているようにDisney+などのストリーミングサービスのコストはやはり重荷になっています。

この銘柄は長期的には有望だと思っているのですが、Disney+の黒字化の目標の2024年まで、この会社の利益は苦しいのかも知れません。

この記事のポイント

- 一株利益も売上も予想を下回った。

- 新型コロナの影響も緩和されてテーマパーク事業は米国内外で好調だったが、テレビなどの広告収入の減少が売上成長の鈍化につながった。

- またストリーミング動画サービス事業で大きな営業損失が出る状況はまだ続いている。株の買い場はまだ来ていない。

予想を下回る決算

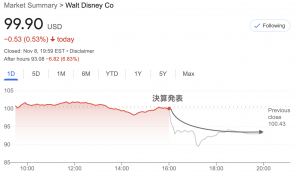

ディズニーの第4四半期決算が発表されたのですが、一株利益も売上も予想を下回る寂しい決算になっています。

- 一株利益:$0.30(予想$0.55)

- 売上:$20.15B(予想$21.24B)

- Disney+加入者:1億6420万人(予想1億6045万人)

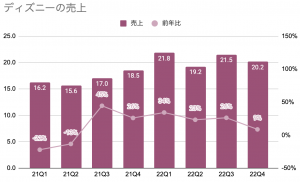

| 単位B:10億ドル | 22Q4 | 前年比 |

|---|---|---|

| 売上 | $20.2B | 9% |

| 継続事業の営業収益 | $1.6B | +1% |

| 調整後一株利益 | $0.30 | -19% |

売上成長率は一桁台の前年比+9%。一株利益は前年比マイナス約20%とよろしくない状態が続いています。

新型コロナ後のテーマパークは好調

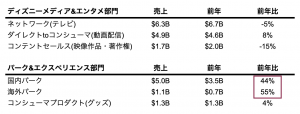

もう少しだけ内訳を見ていくと今回の決算ではテーマパークはかなり健闘していました。

ただ、売上規模の大きいなネットワーク事業(テレビなど)で広告収入が減ってしまったことで、売上が伸び悩んでしまったように思います。

また、相変わらずダイレクトtoコンシューマ事業(disney+やHuluなど)で15億ドルの営業損失を出しているのもいただけません。これだけの営業損失を出しながら、売上成長率がわずか8%というのもかなり物足りない印象です。

disney+の加入者数は予想を上回るなど悪くはないニュースはあるのですが、Disney+の黒字化を目指している2024年までは拡大路線で損失がかさむのかも知れません。

まとめ

さて、そろそろ次の景気後退時にどんな銘柄を買うのかを検討していきたい頃なのですが、ディズニーはまだ買いではないように見えています。

CFOの発表では2023年度の売上成長率は前年比10%を下回るということで、2022年度が同+22%だったことを踏まえても物足りなさは残ります。

誰もが知るブランドを武器に安心して長期保有ができる株ではありますが、Disney+が黒字化する2024年頃までは利益の面でも苦しい時期が続きそうなので、株はまだ買わなくても良いかと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。