今月の経済指標の発表も落ち着いてきたので、決算の様子を確認していきたいと思います。

今週半ばにウォルト・ディズニーの第3四半期(7月2日締めの3ヶ月間)決算発表がありましたが、予想以上にストリーミングサービスの加入者数が伸びていて、投資家を安心させる内容になっていました。

この記事のポイント

- 一株利益も売上もアナリストの予想を上回った。

- 今回の決算ではディズニープラス、EPSN+、Huluをあわせた会員数がネットフリックスを超えた。

- 今後は値上げも発表されて、課題だったディズニーのストリーミングサービスの収益化が近づいた。

5月-7月の業績

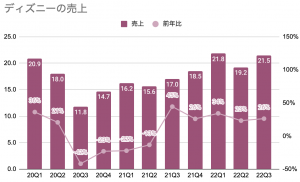

2022年第3四半期のディズニーの業績を確認していきます。

今回は一株利益も売上もアナリスト予想を超える成績を残しています。

- 一株利益:$1.09(予想$0.96)

- 売上:$21.5B(予想$20.96B)

- Disney+加入者数:1.52億人(予想1.47億人)

後ほど、少しだけ詳しく見ていきますが、今回はテーマパークの売上が好調だったようです。

コロナで低迷していた部門の売上が戻ってきたことで、ウォルト・ディズニーにとっては高い成長率が続いています。

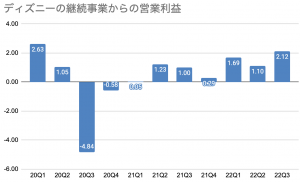

テーマパークがまだ完全に復活していないことや、動画配信サービスが赤字覚悟で加入者数を増やす時期が続いていることで、営業利益も本来の姿には戻っていません。

利益についてはまだしばらく長い目で見ないと行けなさそうです。

好調だったテーマパーク事業

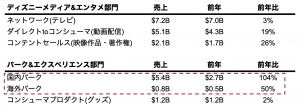

既に先程話をしてしまいましたが、5-7月期の好調の要因はテーマパークの売上の復調のようです。

上の表で確認すると、米国内も海外もテーマパークの売上が大きな伸びを示しているのがわかります。新型コロナウイルスで遠のいていた人が、テーマパークに戻ってきていることが伺えます。

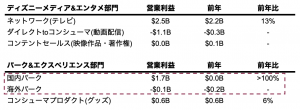

そのため、米国内のテーマパークからの営業利益もだいぶ復調したようです。ただし、海外のパークの営業利益はまだマイナスのままであることからもわかるように、まだまだ業績の回復が始まったばかりの段階のようです。

ディズニーに見えてきた光明

上の営業利益の表を見ていると、ディズニープラスなどで注目度が高い動画配信サービスを含むダイレクトtoコンシューマは相変わらず営業利益がマイナスのままです。

しかし、次の2つのことから、そろそろこのマイナス幅も縮小に向かう道が見えてきた気がしています。

- ディズニープラス、EPSN+、Huluをあわせた加入数がネットフリックス超え

- 広告モデルを含む新しい料金体系で、収益力強化を狙う。

今までディズニーは赤字を覚悟で、動画配信サービスのユーザを増やす努力をしてきました。その結果、ディズニープラスとEPSN+とHuluを合わせたユーザ数は、ネットフリックスを抜いたようです。

もちろん、ディズニープラス単体ではまだネットフリックスに届きませんが、それでもネットフリックスよりも低価格に押さえてユーザを獲得する作戦は確かに効果があったように見えます。

そうなれば、今後は少しずつ収益化に力を入れても良いかも知れません。そういうわけで、今回ディズニープラスに新たな料金体系が発表されています。

今までのプランは+38%の値上げがされる一方で、この値上げに耐えられないユーザのことを配慮して広告つきの低価格なプランも用意して、広告でも収益を強化する考えを明らかにしています。

ディズニーの動画配信サービスはユーザ拡大の時期を終盤に迎えて、そろそろ収益化に力を入れてきたように思います。

値上げが起こるとユーザとしては苦しいですが、投資家としては営業赤字を出し続けた部門の収益化の希望が見えて、ようやく木に実る気配を感じつつあります。

世の中は景気の悪化が心配されていますが、その心配さえなんとか解消されれば、ディズニーは再び投資を再開しても良い時期が近づいてきたと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。