1月のアメリカの消費者物価が発表されました。

私は今回の結果はそれほど悪くなかったと思うのですが、それでも金利先物市場の投資家はさらに利上げ予想を引き上げています。

この記事のポイント

- 1月のアメリカ消費者物価は予想をわずかに上回った。ただ、インフレの鈍化は継続している。

- 市場は利上げ予想を引き上げた。2023年6月まで0.25%ずつ3回の利上げを予想している。

- 市場が好感すれば米長期国債に追加投資予定だったが、判断は見送った。

予想は上回ったが、鈍化は続いたアメリカ消費者物価

既に結果を知っている人が多いと思いますが、1月のアメリカの物価の伸びを確認しておきます。

1月は予想をやや上回る物価の上昇が見られたようです。

- 前年比:+6.4%(予想+6.2%)

- 前月比:+0.5%(予想+0.5%)

ただ、前年比を確認すると、2022年のピークから引き続き低下している様子は見られました。

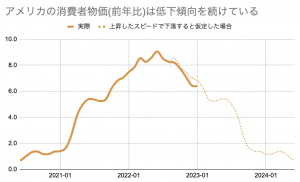

上のグラフは2020年からの消費者物価(前年比)の推移を実線で書き、もしも上昇したペースと同じようにインフレが鈍化した場合を点線で描いています。

これを見ると、今のところはグラフは左右対称を描くように、上昇と同じペース鈍化している最近のトレンドは継続しているように見えます。

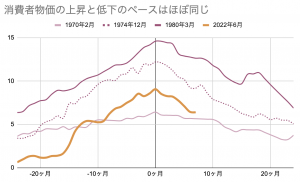

実は、40年前に見られたアメリカの高インフレ期にも同じような左右対称でインフレが鈍化する傾向が見られました。

1月の消費者物価は予想をわずかに上回ってしまいましたが、インフレの鈍化ペースは大きく崩れなかったという点で悪くなかったと私は感じています。

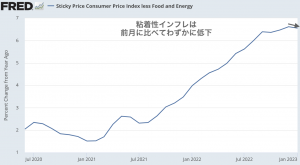

また、次のグラフは一度上昇するとインフレが長続きするタイプのモノ・サービスだけをアトランタ連銀が集計して発表した「粘着性インフレ率」のグラフですが、こちらもほんのわずかに低下しています。

消費者物価の良いところだけを見ているのかもしれせんが、粘着性インフレの動向を見ても1月のデータは悪いわけではなかったと思います。

市場は利上げ予想を強める

ただ、市場の見方は少し違うのかもしれません。

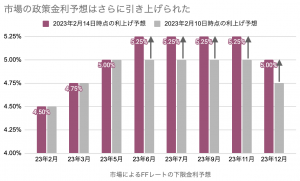

消費者物価以外にも材料視したものがあるかもしれませんが、政策金利の予想が引き上げられる形になっています。

シンプルに考えるなら、市場は今回の消費者物価は良くなかったと見たのでしょう。前月比+0.5%はやはり高いと言えば高いです。

しかし、困りました。

少し前まで次回3月のFOMCで利上げが終わる予定だったのですが、織り込まれた利上げはあと3回にまで増えています。ズルズルと利上げ停止時期が先延ばしされる展開は、私が今狙っている長期米国債への追加投資には分が悪いです。

今回の結果しだいでは、米国債への追加投資を検討していたのですが、もう少しだけ状況を見てからにしたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。