昨日の記事では、ひょっとするとアメリカの消費者物価は9%どころかもっと上がるかも知れないという記事を書きました。

その根拠として、(1)2020年以降に世の中に増えたドルの量が歴史的な規模だったこと、(2)1970年代の高インフレを終わらせたときに比べて今は政策金利が低すぎる点の2つをあげました。

もう一つだけ根拠になりそうなものがあったので、1つ追加をしたいと思います。

ここで触れるのは、住宅価格の伸びがまだまだ高すぎるという点です。

この記事のポイント

- 2022年のFRBが金融引き締めでアメリカの住宅ローンは急上昇したが、それでもローン金利は住宅価格の伸びに比べて小さい。

- 2022年のような住宅価格の上昇が起こった過去のデータと見比べると、今の住宅ローン金利は住宅価格の伸びを抑えるのに十分ではない。

物価の高騰を止めるために住宅価格を抑えたいFRB

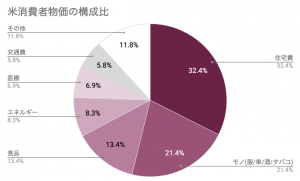

家賃などの住居に関連する費用は、他のモノやサービスの価格に比べて高額です。

なので、アメリカの消費者物価の計算する時にも住居に関連する費用(Shelter)は、一番大きな比重を占めています。

この家賃などの上昇を抑えないとアメリカのインフレは長期化してしまうので、2022年からFRBは金融引き締めをしています。

金融引き締めの結果、今のところはまずアメリカでの住宅ローン金利を引き上げることに成功したようです。

住宅ローン金利が高くなれば家を買う人が少なくなり、住宅価格の上昇が収まって、家賃の上昇も止まるはずというのがFRBの狙いです。

アメリカの住宅価格がまだ上がる余地

たしかに、住宅ローン金利は上昇して以前よりも家は買いづらくなりましたが、私はまだアメリカの住宅価格が上昇する余地は十分あると思っています。

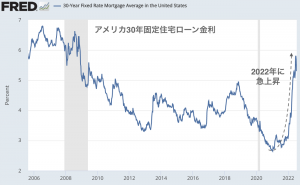

次のグラフを見てみると、ローン金利(年6%弱)よりも住宅価格の伸び(年20%)のほうが大きいです。ローン金利を払ってでも、今買っておいたほうがリターンが大きいと考える人はまだいると思います。

さすがに今後も住宅価格が年20%で伸びると思う人は少ないでしょうが、1970年代のようにインフレが長続きして年10%〜15%の伸びが続くなら、家を買う旨味はまだあります。

以下の2006年のデータを見る限り、今の30年固定の住宅ローン金利6%という数字は、たしかにサブプライムローンを使って家を買う低所得者層の住宅購入を止めるには有効でした。

しかし、2022年は低所得者だけではなく高所得者も家も買っているので、彼らの住宅購入を食い止めるのはかなり大変です。

多くの人が家を買っていた1970年代では30年固定の住宅ローン金利が10%を超えてようやく住宅価格が崩れ、一時期的に20%にまで上昇して完全に購入熱が消えています。

なので、住宅ローン金利が10%を超えるか、カネ余りが急速に解消されない限り、これからのアメリカでは次のどちらかが高い確率で起こると思います。

- (1)住宅価格の上昇が続く。

- (2)次の景気後退で住宅価格が一時的に下がっても、ラクダのコブのように価格が再び急上昇する。

少なくとも、今のままなら(2)はかなり高い確率で起こると思います。

だから、次の景気後退で住宅価格が下がるようなら、米REIT(アメリカの不動産投資信託)などは良い投資先になると思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。