さすがにこの話題にふれないわけにはいかないと思ったので、この件について書きたいと思います。

中国の不動産業界の不調の件についてです。

私はこの分野について詳しくないのですが、中国の不動産の不調は中国の経済全体を今後しばらく停滞させる可能性があります。

また、中国の景気が傾いてもアメリカへの影響は限定的ですが、アジアの周辺国は中国の不調の影響を受けると思います。

この記事のポイント

- 碧桂園の社債利払いができなかった件は、中国の不動産不況の問題が根深いことを示している。

- 経済の大きな問題ほど、ゆっくりと時間をかけて進行する。

- 中国経済にはしばらく下方圧力がかかり、周辺のアジアの国も影響を受ける恐れがある。アメリカへの直接の影響は限定的。

中国の不動産業界で不穏な動き

先週から中国の不動産業界が再び、悪い方で注目を集めています。

不動産大手の碧桂園が社債の利払いをできていないことが、8日に債権者から報告があったもようです。

既にこの企業の株は中国の住宅価格が下がり始めた2021年半ばから大きく下がっていたのですが、8月に入ってから更に下げ幅を拡大しています。2021年に10香港ドルの株価は、今や1香港ドルを切るまで下がりました。

3年で株価は9割減なので、保有し続けた株主はほぼ無価値の状態になっています。というよりも、ほとんどの投資家が資金を引き上げたと思われます。

中国の不動産不況は2021年に中国恒大集団で話題になり、それから約2年間は大きな混乱なく静かに過ぎ去りましたが、実は問題の根が深かったことになります。

大きな問題ほどゆっくり進行する

すでに消費が伸び悩んで消費者物価もマイナスになるなどデフレ的な様子が漂っている中国ですが、今後の中国経済の見通しもやはり暗いと思います。

経済に大きな影響を与える出来事ほど時間をかけてゆっくり進行するものですが、今の中国の不動産の低迷はまさにこの形になっているからです。

例えば、サブプライムローン問題に揺れていた2006年以降のアメリカでは、次のように不況を脱却するまでに3年ほど時間がかかりました。

| 2006年4月 | アメリカの住宅価格ピーク |

|---|---|

| 2007年〜 | サブプライムローンが各メディアで問題視 |

| 2007年12月 | リセッション突入 |

| 2008年3月 | ベア・スターンズ倒産 |

| 2008年9月 | リーマンショック |

| 2009年3月 | S&P500底打ち |

| 2009年6月 | リセッション終了 |

一方で、今回の中国は不動産価格のピークから2年を経て、今回の碧桂園の社債利払いができなかった問題が発生しています。

不動産価格のピークから2年経ってベア・スターンズやリーマン・ブラザーズが破綻したケースと少し似てきた印象があります。

| 2021年半ば | 中国で不動産価格ピーク |

|---|---|

| 2021年9月 | 恒大集団で経営危機 |

| 2023年8月 | 碧桂園が社債の利払いできず |

もちろん、リーマン・ショックの場合はリスクの高いサブプライムローンが証券化されて、金融業界全体にリスクが認識されないまま広がってしまったという特殊な要因はありました。

なので、今回の中国不動産業界の不調がリーマン・ショックのような世界を巻き込んだ巨大な損失を生むと思いません。

しかし、業界大手の碧桂園を2年越しに苦しめる今の不動産不況なら、今後の中国経済を半年から1年ほど押し下げる効果くらいはあると思います。

アメリカへの影響は限定的だが

今回の中国の不動産不況で信用問題につながるなら、中国の銀行の貸出態度が厳しくなり、企業は資金繰り悪化や消費低迷につながります。

この中国の低迷は貿易を通じて、近隣のアジアの経済にも影響が出る可能性があります。

一方で、アメリカは中国との貿易を急速に減らしているので、アジアの国ほど影響は出ないと思われます。

ただ、気になる点がないとも言えません。アメリカも不動産価格は下がっているからです。

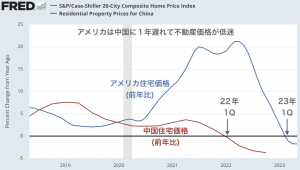

下図を見ると、アメリカは中国に1年遅れて住宅価格の下落が起こっていることがわかります。

上のグラフの住宅価格とは別物になるのですが、アメリカでは商業用不動産の価格下落がしばしば話題になっています。

アメリカでは地銀を中心に商業用不動産に資金を貸し出してきたのですが、その資金が貸し倒れになるリスクはまだ残っています。中国の不動産不況とは直接は関係ありませんが、アメリカもまた不動産価格の低迷で、2024年頃に再び地銀に破綻のリスクが出てくる可能性がなくはないです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。