1つのブログに書くほどではない小ネタが2つあり、考えあぐねた結果、一緒に書いてしまうことにしました。

1つ目は米国の雇用はまだ強いこと、2つ目は(今買うのは間違っているかも知れませんが)長期米国債を少しだけ買い戻したことです。

この記事のポイント

- 新規失業保険はほとんど増えてない。アメリカの雇用はまだまだ強い。

- 国債はいくらか買い戻した。景気終盤での利上げ継続は後にダメージの大きな景気悪化につながる恐れがあり、そうなれば国債は買われる。

- ただし、国債の買い戻しの判断が早すぎた場合にはすぐに売却する用意はある。

アメリカの雇用はまだ強いまま

この1年は強すぎるアメリカの雇用がどれだけ早く改善されるかが鍵を握っています。

雇用の強さでインフレ低下がはじまる時期も、景気後退が訪れる時期も変わってくるからです。

投資家から注目度の高い雇用統計は毎月1回しか発表はありませんが、新規失業保険の申請件数なら毎週発表されるので、そちらで雇用の強さがどうなっているかの姿を想像することができます。

昨晩も新規失業保険の申請件数が発表されましたが、失業者はほとんど増えている形跡はありませんでした。

これを見る限り、残念ながら強すぎる雇用が収まっている様子は見られません。

こういうデータでは、2022年から投資家を苦しめている利上げの停止はまだしばらく先になりそうです。

長期米国債を少量買い戻し

話題は変わるのですが、昨晩に長期米国債を少しだけ買い戻ししました。

この買い戻しはテクニカル(国債利回りのチャートの形やRSIなどのオシレーター)な理由です。正直自信はほとんどないので、間違っていたらすぐに売却できるような注文も入れて保有しています。

先ほどの「アメリカの雇用はまだ強い」という話と「国債買い」の話は、一見すると矛盾する動きかもしれません。雇用が強いならインフレは長引いて金融引締めが続くと考えれば、たしかに米国債は買いではないはずです。

でも、今のアメリカが景気拡大の終盤だということを考えると、それほどハッキリとした矛盾ではないかもしれません。

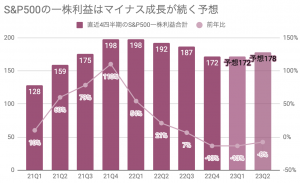

下のグラフにまとめたようにS&P500の一株利益はマイナス成長に沈んでいます。この状態で金融引締めが続くなら企業の利益はさらに悪化して、しだいに企業は雇用を維持できなくなって失業率があがるはずです。

雇用が強い状態が長引けば長引くほど、景気後退に入る時期が遅くなればなるほど、金融引締めの時期が長引いて、アメリカ経済は無事では済まされないです。

そうなったときに買われるのが、落ち込む企業業績とは無縁な米国債だと思っています。

早い話が2月は米国債が大きく売られましたが、この売りは2022年のように長く続くものではない気がしています。景気が本格的に悪化する前、2023年のどこかで大きく買われるタイミングがくると思っています。

ただし、買いのタイミングが今かどうかは私にもわかっていません。なので何度か失敗しながらでもいいので、買い増すタイミングに見えたときに買って積み上げていく必要があると思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。