アメリカン・エキスプレスの2019年10-12月の決算発表がありました。

2019年10-12月期の決算では事前予想を上回る結果だったので、発表を受けた直後は株価は上がっています。

- 調整後一株利益:予想2.01ドルを上回る、2.03ドル。

- 収益:113.6億ドル予想を上回る、113.65億ドル。

- 年会費:10.5億ドル予想を上回る、10.8億ドル。

アメックスによれば、カード手数料・年会費・キャッシングの金利収入で、バランス良く成長することができたと言います。

実際に、それぞれがどの程度成長できたのかを売上構成で追ってみたいと思います。

売上構成

早速、売上構成を見ていきたいのですが、まずは用語説明から入ります。アメックスの決算書を読んでいると、「英単語は簡単なのに何を表している用語なのかが全然わからない」と困ることが多いからです。

次の3つがメインの収益源なのでこれだけ抑えておけば、最低限の売上構成だけは読めるようになります。

※アメックスの決算資料はアメックスのEarningsページのPast Eventsタブからダウンロードできます。

アメックスの決算用語

- Discount revenue:加盟店が決済金額に対して払う手数料収入

- Net card fee:アメックスのクレジットカード会員の年会費

- Net interest income:キャッシングローンなどで得た利息収入

| 収益(単位:100万ドル) | 19Q4 | 前年比 |

|---|---|---|

| Discount revenue カード手数料 |

6,829 | 6% |

| Net card fee 年会費 |

1,077 | 20% |

| Other fees and commissions その他手数料 |

832 | 6% |

| Others その他の非利息収入 |

343 | 14% |

| Net interest income 利息収入 |

2,284 | 12% |

| 総収益 | 11,365 | 9% |

バランス良く成長したとアメックスが主張した収入源ですが、順番に確認していくと手数料+6%、年会費収入+20%、利息収入+12%と確かにどれも成長しているのがわかります。

一番成長したのは+20%増加を達成した年会費収入です。ただし、カード会員数が増えたわけではなく、一人あたりに年会費(Average fee per card)を+17%分増やしたので、会員の負担の上に成り立っている収入増加です。

毎年のように年会費を釣り上げることができないので、これは一時的な成長だと思います。

アメックスのベースになっているのはカード手数料でこれは+6%増加でした。これにキャッシングローンなどの利息収入をどこまで上積みできるかが、アメックスの基本的な収入源になります。

ローンについては貸し出し金額が前年+8%で順調に伸びていること、ローン金利が上昇傾向にあるので、今後も成長が期待できそうです。

アメックスだったら、ビザやマスターカードのほうが良いのでは

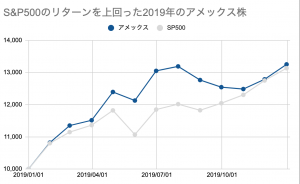

この1年間ほど、アメリカン・エキスプレスの株価はかなり順調に推移してきました。1年間のリターンは32.52%と、S&P500をわずかに上回っています。

ただし、一方でクレジットカードで良く比較されるビザは同じ期間で約40%、マスターカードは60%近いリターンを上げています。なので、それと比べると「アメックス株は大したことないな」と思われてしまうのが、悲しいところです。

長期的に見るなら、私もアメックスよりも高収益なビザ・マスターカードを選んでしまいます。

ただし、2020年1月時点ではビザやマスターカードがかなり割高になっているので、まだ割安感があるアメックスを検討してみるのも面白いかもしれません。

うまくすれば、低金利の今の時代でアメックス株を仕込んで、金利が上がった後に利息収入の成長の恩恵を受けることができるかもしれません。

余裕があれば少額だけ投資するのも面白そうです。

ビザ・マスターカードとアメックスの違い

最後に、少々脱線してしまうのですが、アメックスとビザ・マスターカードとの違いをお話しておきます。

どうしてビザやマスターカードの2社と、アメックスでここまでリターンに差が開いてしまうかですが、同じクレジットカードの決済サービスを提供する企業でも商売の仕方がちょっと違うからです。

- ビザ・マスターカード:決済システムを構築して、別のクレジットカード発行会社(楽天とか三井住友どか)に決済機能を提供する情報サービス業。ほとんどIT企業。

- アメックス:決済システムを構築だけでなく、クレジットカード発行までアメックスで行い、カード利用者へのローン・キャッシングなども手掛ける金融サービス業

ビザとマスターカードは構築した決済システムを使ってもらうだけなので、決済システムを開発したら多くのクレジットカード発行会社(楽天や三井住友など)に使ってもらうだけで、少額ながら次々と手数料が入る高収益な体質を作っています。

ビザとマスターカードは「1ユーザ単価は小さくとも、大規模なユーザに対して、高い利益率でサービスを提供する」というIT企業のやり方です。

一方で、アメックスの場合は、決済システムを作るだけでなく、自分たちでクレジットカード発行もして、年会費・ローンやキャッシングのサービスで稼ぎます。

アメックスは「ユーザ規模は小さいし、高コストだけど、1ユーザからしっかりと売上を取るスタイル」です。

どちらのスタイルが強いかと言われれば、インターネット上の取引が拡大する世界では、ビジネス規模を低コストで簡単に拡大できるビザ・マスターカードのほうが高成長が期待できます。なので、ビザ・マスターカードには高い株価がつけられています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。