かなり時間が空いてしまったのですが、アマゾンの決算について触れていなかったので、この記事で扱いたいと思います。

今回のアマゾンの決算後には株価も大きく上昇して「予想していたほど悪くなかった」という声を数多く聞きますが、私はそれほど良くなかったと思っています。

少し前の古いアマゾンのイメージを引きずっているのかも知れませんが、売上前年比+7%は多くの投資家がアマゾンに求めている成長率ではありません。

その一桁台の低成長もようやく7-9月期には脱しそうな気配が出ていますが、営業利益はまだ低迷しそうです。

この記事のポイント

- アマゾンの売上はアナリスト予想は上回ったが、前年比で3四半期連続で一桁の成長にとどまった。

- 光明は7-9月期の売上で、前年比13-17%の成長率が提示されたこと。

- しかし、営業利益の業績見通しは予想を下回るなど、完全に復調を印象づける内容ではなかった。

一桁台の成長率で苦戦するアマゾン

2022年4-6月期の決算ですが、売上は悲観的だった事前のアナリスト予想ほど悪くなりませんでした。

- 一株利益:マイナス$0.2(予想*:$0.1)

- 売上:$8.76B(予想$8.65B)

*一株利益の予想はどうも比較可能なデータではないので、参考程度に見るのが良いかも知れません。

ただ、売上は予想を超えたものの、利益はマイナス成長が続くなど苦戦した様子が見れます。

| 単位B:10億ドル | 22Q2 | 前年比 |

|---|---|---|

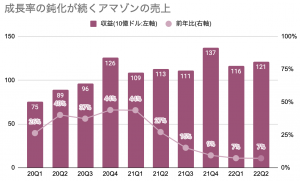

| 収益 | $121.2B | 7% |

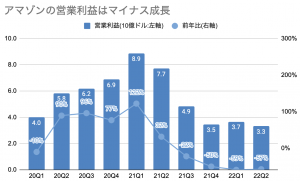

| 営業利益 | $3.3B | -57% |

| 一株利益 | -$0.20 | -126% |

また、アマゾンが苦戦している様子は過去数四半期の成長率を見てもわかります。過去3回の決算ではいずれも売上成長率が前年比で一桁に沈んでいます。

この程度の成長率なら、オールドエコノミーと呼ばれる老舗企業と変わりありません。

営業利益もしばらくマイナス成長が続いていますが、そのマイナス幅もかなり大きなものになっています。

営業利益見通しは予想を下回る

この一桁台の低成長にもようやく終わりが見えるかもしれません。7-9月期の売上は前年比13%〜17%の見通しが示されました。

- 売上見通し:予想$126B対して、$125B〜$130B(前年比13%〜17%)

- 営業利益見通し:予想4.9Bに対して、$0〜$3.5B

ただ、営業利益は前年と同じ$4.9Bが予想されていたのに、それを大きく下回る見通しが提示されているので、「アマゾンの復調が見込める」とは言い切れない歯切れの悪い内容になっています。

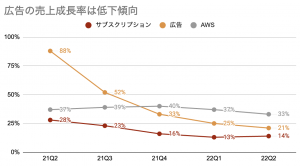

セグメントの成長率について

最後に売上成長率の内訳についても、簡単に振り返ります。

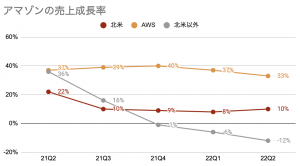

地域別に見たときには、北米以外の売上が前年比マイナス12%と低迷しています。これはドル高の影響も強く受けていて、為替の影響を除けばマイナス1%だった模様です。

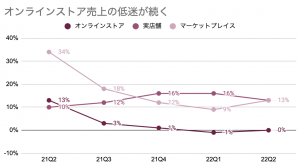

その他、コロナで経済が再開している中でオンラインショップの売上が伸び悩んでいる点、また世界の景気減速の影響を受けやすい広告売上の鈍化が見られています。

全体的に成長率は鈍化しているのですが、それでも投資家から注目度の高いクラウド(AWS)と広告の売上は、アナリスト予想を上回っていたようです。

- AWS:$19.7B(予想$19.56B)

- 広告:$8.76B(予想$8.65B)

今回のアマゾンの決算をまとめると、AWSや広告をはじめ売上はアナリスト予想を上回ったものの、全体的にはアマゾンとしてはかなりの低成長に沈んいます。

7-9月期には前年のデータも勢いがなくなってくることから、売上成長率は再び二桁に戻る見通しですが、営業利益は前年に届かないなど完全に復調したとは言えない状態が続きそうです。

結論としては、アマゾンの株はまだ買わなくていい段階だと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。