アマゾンは2020年にコロナが流行してから、ネットショッピングで大幅に売上を成長させています。

そして先日発表された7-9月期の決算をみても、絶好調な状態がまだ続いているようです。

前期の4-6月期の決算発表から、「コロナ流行後から続いているネットショピングの強い需要は、まだしばらく続く」とアマゾンは言っていましたが、7-9月はその通りの結果になっています。

アマゾン好決算、コロナの影響を受けて売上40%増の大幅成長【20年4-6月決算】

2020年4-6月期(第2四半期)アマゾンの決算は、文句なしに良かったです。新型コロナウイルスをきっかけにして、ネットショップでの買い物需要が急増して、売上は前年比で40%も増加しました。アマゾンとしては2018年前半以来の久々の高い成長率になりました。

10-12月期は新型コロナウイルス関連のコストがかかって営業利益を圧迫するとの発表があって、絶好調な決算にも関わらず株価は下がりましたが、売上は前年比で20%台後半〜30%台後半の高い成長率を見込んでいることから、好調なシーズンはまだ続くとアマゾンは見ているようです。

株価の下落は残念ですが、一時期に比べて割高感は少し薄れてきた印象があるので、何かのきっかけで今よりも更に下がるようならアマゾンは追加投資の候補になる銘柄だと思います。

消費者のネットショピングの需要は引き続き強いので、この銘柄は安心して保有して問題なさそうです。

この記事のポイント

- アマゾンの7-9月期決算は、予想を大幅に上回る好決算だった。収益は+37%成長、一株利益は+183%成長で、絶好調と言える内容だった。

- 10-12月期は新型コロナウイルス対策費用でコストがかかって営業利益を圧迫するとの発表で、決算発表後に株価は売られた。

- しかし、10-12月の売上は20%台後半〜30%台後半を見込んでいて、アマゾンは引き続き強気な姿勢。

- 一時期の割高感はやや薄れてきた。それでもまだいくらか高い印象はあるが、今後下落するような買い増し候補になりうる。

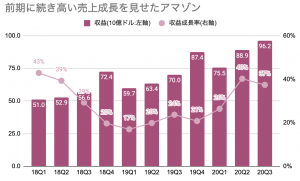

絶好調だった7-9月期の業績

アマゾンの7-9月の業績は一株利益・収益ともに事前の予想を上回る結果でした。

- 一株利益:12.37ドルで、予想を4.98ドル分上回った(前年比+183%)

- 収益:961.5億ドルで、予想を35.4億ドル分上回った(前年比+37%)

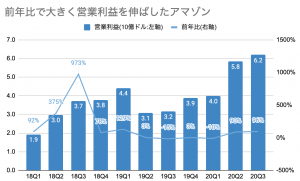

今期は特に利益の伸びが大きく、営業利益で前年比+96%、一株利益でも+183%と大きく成長しています。

| 単位B:10億ドル | 20Q3 | 前年比 |

|---|---|---|

| 収益 | $96.1B | +37% |

| 営業利益 | $6.2B | +96% |

| 純利益 | $6.3B | +197% |

| 一株利益 | $12.37B | +183% |

四半期毎の成績を振り返ると、前回の4-6月期決算から絶好調な状態に突入したことがわかるのですが、今回もその好調が続いた様子が見えてきます。

10-12月期の利益見通しは低調

ただし、絶好調な決算にも関わらず、決算発表後にアマゾン株は売られてしまっています。

何かいけなかったのかなと探してみると、2020年10-12月期の営業利益見通しがかなり低調だったので、下落の原因はこれかなと思っています。

- 10-12月期の収益見通し:$112B〜$121B(前年比+28%〜+38%)で、予想値$112Bを上回る。

- 10-12月期の営業利益見通し:$1B〜$4.5B(今期の$6.5Bから減少)

新型コロナウイルスの対策費用を今までの20億ドルから、10-12月期は40億ドルに増やすと宣言しているので、利益が圧迫されています。

ただし、売上は前年比プラス28%〜プラス38%で高い成長率を見込んでいるので、好調なシーズンはまだまだ続くとアマゾンは考えているようです。

好調な要因はネットショッピング

今期も好調だったアマゾンの要因は、ネットショッピングの売上成長にあります。ここではネットショッピングの売上成長率を数字で確認していきます。

アマゾンの売上部門のおさらい

- オンラインストア:アマゾンのサイトでアマゾンが販売する商品の売上。

- 実店舗:買収したホールフーズなど実店舗の売上。

- マーケットプレイス:アマゾンのウェブサイトに出店している小売店からの売上。

- サブスクリプション:Amazon Prime会員サービスや音楽配信サービスなどの定額制サービスの売上。

- AWS:クラウドコンピューティングの収入。

- その他:主にアマゾンのオンラインストアの広告収入。

上の売上部門うち、ネットショッピングは「オンラインストア」と「マーケットプレイス」の2つです。

この2つの売上は今期も前年比で大きく成長しました。

| 売上(10億ドル) | 売上 | 構成比 | 前年同期比 |

|---|---|---|---|

| オンラインストア | $48.4B | 50% | +38% |

| 実店舗 | $3.8B | 4% | -10% |

| マーケットプレイス | $20.4B | 21% | +55% |

| サブスクリプション | $6.6B | 7% | +33% |

| AWS | $11.6B | 12% | +29% |

| その他(広告収入など) | $5.4B | 6% | +51% |

| 合計 | $96.1B | 100% | +37% |

前年比との成長グラフで見ると、「オンラインストア」と「マーケットプレイス」が例年よりも高い成長率になっていることが確認できます。

また、ネットショッピング以外でアマゾンが取り組んでいるサービス・ビジネスもコロナの影響を大きく受けることなく、引き続き堅調に推移しています。

クラウドコンピューティングのAWSは顧客企業のコスト削減意識の高まりで、わずかに成長率が伸び悩んでいますが、大きな低迷には至っていません。

2020年ホリデーシーズンも強い需要が期待できるアマゾン

2020年7-9月期のアマゾンの業績を見てきましたが、今回も文句なしに絶好調と言える内容でした。

新型コロナウイルス対策の費用が大きくなるせいで、次の10-12月期は営業利益こそ伸び悩みますが、まだまだアマゾンの快進撃は続きそうです。

アマゾンの好調が続く理由は、(1)10-12月の売上見通しを前年比+28%〜+38%と高めに設定していること、(2)決算書のアマゾンの強気な発言にあります。

We’re seeing more customers than ever shopping early for their holiday gifts, which is just one of the signs that this is going to be an unprecedented holiday season

ホリデーシーズンのギフト(クリスマスギフト)を早めに買い物する顧客がこれまでになく増えている。これは、前例のないホリデーシーズンになる兆候だ。(アマゾンの決算書のジェフ・ベゾスCEOの声明)

2020年はアマゾンにネットショッピングの強い時代の風が吹きましたが、まだしばらくこの勢いは続きそうです。当面、この銘柄は保有で問題なさそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。