アクセンチュアはIT分野に強みを持っているコンサルティング会社で、安定した業績を出し続けて、株のリターンでも長年S&P500を上回っている手堅く優秀な企業です。

前回の決算では、コロナからの復調を確認できたので、2021年代2四半期(12-2月期)も期待して見ていたのですが、今期も業績は予想以上に良かったです。

この記事のポイント

- 売上・一株利益ともに予想を超える良い決算だった。また、今後の業績見通しも予想を上回った。

- 2020年はコロナで売上・利益の成長率がかなり鈍化したが、前回と今回の決算では業績が回復し、普段どおりの成長率が戻ってきた。

- 業績は回復しているが、株価はまだ割高感が残っている。現時点での投資はそれほど旨味を感じないので、しばらく様子見を続ける予定。

2020年11月-2月決算

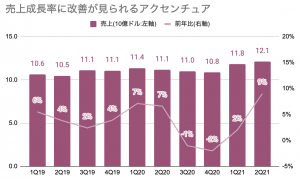

アクセンチュアの2020年11-2月期決算が発表されましたが、今期はアナリストの予想を上回る好決算でした。

- 売上:120.9億ドルで、予想118.3億ドルを上回る(前年比+9%)

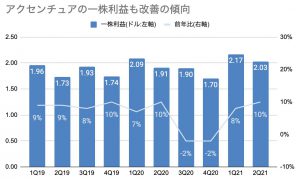

- 一株利益:2.03ドルで、予想1.90ドルを上回る(前年比+10%)

成長率の高い企業ばかり見ていると、アクセンチュアの売上成長率+9%はかなり低いと思うかも知れません。

しかし、四半期ごとの決算で成長率を追いかけていくと、コロナで低成長に沈んだ2020年からはかなり回復したことが下のグラフからわかります。

また、売上成長率が回復したので、一株利益もちゃんと復調しています。売上も一株利益も成長率はコロナ前の水準にまで戻ってきたようです。

また今回の決算で発表された業績見通しも、事前のアナリスト予想を超える良い内容でした。

業績見通し

- 2021年3Q:売上見通しは125.3億ドル〜129.5億ドル(予想:121.8億ドル)

- 2021年通年:売上成長+6.5%〜+8.6%、一株利益8.23ドル〜8.50ドル(予想:8.26ドル)

特に、来期2021年3Qの売上見通しは前年比+10%〜+13%で、久々に10%を超えるようです。前年がコロナで低迷していた3Qと4Qは、前年比で普段以上に高い成長率が期待できそうです。

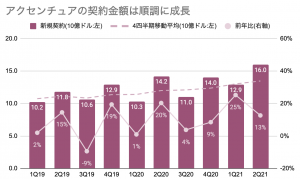

新規契約金額も悪くなかった

アクセンチュアの決算を見る時には、他の企業ではあまり注目しない「新規契約金額」の成長率も見る必要があります。

アクセンチュアがコンサルタント契約やシステム保守運用契約を結ぶ時には、1つの契約で今後の数四半期から数年分のアクセンチュアに売上になるものが少なくありません。

なので、今期の売上だけでなく、今後の売上を占うために将来の売上になる「新規契約金額」も確認しておく必要があります。

新規契約金額が順調に伸びていれば、その分今後のアクセンチュアの売上が確保できるのですが、今期は前年比+14%と前期ほどではないものの、高い成長率を見せました。

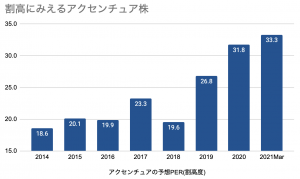

優良株だが、今は割高で投資の旨味は多くない

ここまでアクセンチュアの良い点を多く触れてきましたが、投資をするかどうか考えるときにどうしても考え込んでしまうのが、アクセンチュアの株の高さです。

私はよく株がどれだけ割高なのかを調べるために、予想PER(株価÷今後12ヶ月の予想利益)という数字を見るのですが、この数字は年々右肩上がりに上昇して割高な状態を示しています。

成長率が10%前後しかない企業なのに、予想PER33はかなり高いです。

数字だけ見るならアルファベット(Googleの親会社)やマイクロソフトを買ったほうが、成長率が高いのに割安です。(※同業者ではないので、単純比較はできません)

アクセンチュアは予想を超える決算を出すことも多く、新規契約金額が着実に増えているので、今後の業績も安定するとみて買われる理由はわかりますが、少し高い株価がついているように思います。

この株は良い銘柄だとは思いますが、もう少し下がることを期待して待ちたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。