ITに強いコンサルティング会社のアクセンチュアの20年6-8月期(20年度4Q)決算発表がありました。

収益と調整後利益でアナリストの予想を下回り、世の中の投資家はアクセンチュアの決算に失望を感じたようで株価はマイナス7%下げましたが、決算の内容は良くない材料の数は目立ったものの、そこまで悪い印象はありませんでした。

今期の新規受注の金額を見ても、前年から継続して成長できています。新型コロナウイルス流行後に世の中の企業は、事業を継続させるためにはITの力を活用しなければならないことを痛感したはずなので、不況でもITシステムへの投資は継続させているようです。

新規受注額の上昇傾向が続いていることをみるかぎり、アクセンチュアの業績は大崩せず、今後も底堅く推移していくと思われます。

個人的には買っても良い企業だと思います。

この記事のポイント

- アクセンチュアの20年6-8月期は収益と調整後一株利益でアナリストの予想を下回った。また、2021年度の業績目標もアナリスト予想を下回ったため、株価は7%下落した。

- 業績低迷の原因は、企業からのコンサルティング収入の減少。一方で、システム保守運用代行などのアウトソーシングは成長を続けた。

- 今期の新規受注金額を見ると前年比9%で成長しているので、アクセンチュアの業績は大きく悪化する見込みはまだない。今後も底堅い業績が続くはずで、個人的には買ってもいい銘柄。

2020年6-8月期決算

アクセンチュアの決算ですが、結果はあまりよくなかったです。収益と調整後の一株利益はアナリスト予想をした回る結果になりました。

- 調整後一株利益:1.70ドルで、予想を0.03ドル下回る。

- 収益:108.4億ドルで、予想を0.9億ドル下回る(前年比-2%)。

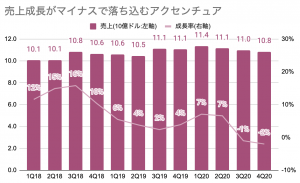

売上の推移を見ていると、2期連続で収益はマイナス成長にとどまっています。この2期はいずれも新型コロナウイルスの影響を受けて、クライアント企業がアクセンチュアへのコンサルティングを減らしたことで業績が悪化しています。

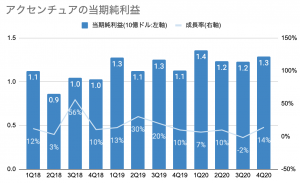

ただし、救いは純利益はそれほど大きく悪化していないことです。前回の不況のリーマンショック時では前年比マイナス30%ほどの利益減少があったのですが、そのような減少は起こっていません。

なお、アクセンチュアの決算がアナリスト予想を下回るのは、かなり珍しいことです。この2-3年をさかのぼっても予想を下回る決算は数回しかありませんでした。

低調だった来年度の業績予想

今期の業績は収益・利益ともに予想を下回ってしまいましたが、投資家の失望をさそったのは業績だけではありません。2021年度の業績見通しが発表されましたが、こちらも収益・利益ともにアナリスト予想を下回っています。

- 収益見通し:2-5%成長で、予想の+5.25%を下回る。

- 一株利益見通し:$7.80-8.10で、予想の$8.17ドルを下回る。

今期の業績と来年度見通しともに、アナリストの予想を下回ったことで、決算発表の日のアクセンチュアの株価は7%も下落しました。

低迷の原因

今期のアクセンチュアの低迷です、以下の2点が原因のようです。

- コンサルティング収入の減少

- 製造小売業界とエネルギー業界から収入の減少

アクセンチュアは大きくわけてコンサルティング部門とアウトソーシング部門があるのですが、コンサルティング収入が前年比マイナス8%と足を引っ張っています。

世の中の企業はコロナで業績が低迷しているので、アクセンチュアへのコンサルティングを削って経費を削減しているようにも思えます。

| 業界別売上 | 売上(10億ドル) | 構成比 | 前年成長率 |

|---|---|---|---|

| コンサルティング | $5.7B | 52% | -8% |

| アウトソーシング | $5.2B | 48% | +6% |

クライアント企業の業界別の売上を見てみると、エネルギー業界と製造小売の売上の低迷が目立ちます。この2つは、新型コロナウイルスの影響を強く受けた業界なので、アクセンチュアも間接的にコロナの業績低迷の影響を受けていることがわかります。

| 業界別売上 | 売上(10億ドル) | 構成比 | 前年成長率 |

|---|---|---|---|

| 通信・メディア・ハイテク | $2.2B | 20% | -1% |

| 金融 | $2.1B | 19% | -1% |

| ヘルスケア・公共 | $2.1B | 19% | +11% |

| 製造・小売 | $2.9B | 27% | -6% |

| エネルギー業界 | $1.5B | 14% | -11% |

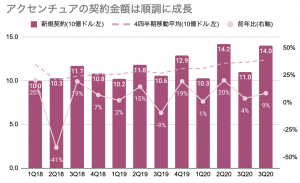

新規受注は順調に伸びているアクセンチュア

ここまでの内容を振り返ると、暗い話ばかりで投資家が株を売るのも理解できますが、私はアクセンチュアはそこまで悲観しなくて良いとも思っています。

IT企業やコンサルティング企業に務めた経験がある人はわかると思いますが、この手の企業で重要なのは今期の業績ではなく、今期獲得した受注金額です。

これらの受注金額はとても大きな金額になるので、1つの四半期ではなく複数四半期や複数年にまたがって支払われます。つまり、受注金額が伸びていれば、将来手にする収入が伸びると推測できるのですが、今期の受注金額は+9%で順調に伸びていました。

上のグラフには点線で四半期の受注金額平均を表示していますが、この線は右肩上がりに引き続き順調に伸びています。

今期はたしかに収益も利益もアナリスト予想を下回りましたが大きく予想を届かなかったわけではありません。受注金額に大きな落ち込みはみられないので、今後もアクセンチュアは底堅い業績を続けると思います。

この企業のアウトソーシング部門は今も堅調なので、不況の影響を受けているコンサルティング部門の業績が戻ってくれば株価は上昇すると思われます。

個人的には、アクセンチュアは買っても良い企業だと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。