アップルの2020年10-12月期の決算はとても良かったと思います。

例年なら毎年9月に発売していたiPhoneの販売が2020年10月にずれ込んだことで、10月-12月期のiPhoneの売上が前年比で大きく見えている点を差し引いても、十分良い結果だったと思います。

iPhoneだけでなく、iPad、イヤホン・ヘッドホンや時計を含むウェアラブル製品、サービスどれも売上は好調でした。

この記事のポイント

- アップルの10-12月の業績は収益・一株利益ともに事前の予想を上回った。

- iPhoneだけでなく、iPad、ウェアラブル、サービス売上など好調な製品が多いことが好調の要因。ただし、MacやiPadの売上成長率は前期よりも落ちて、リモートワーク・リモート授業の需要がピークを越した点には注意。

- アップルの業績は良かったが株価はかなり割高に見えるので、買わないで我慢する。

アップル自身に問題はありませんが、株価が既にかなり高くなっていることは投資家にとって多少問題になっています。今回アップルが好決算を出したのですが、それでもまだ買える価格ではないと思っています。

本当はアップル株を買いたいのですが、グッと我慢することにします。最近はこういう銘柄が多いですが、じっと待ちます。

「待つことができる」、それだけで平均以上の投資家に。

もともと人間は本来待つことが得意ではないようです。欲しい株があっても買っても良い株価に下がるまで待てる投資家や、保有してからも株価が上昇するまで待てる投資家は、それだけで平均的な投資家を上回ることができる素質があります。この記事では、「待つ」ことについて書いていきます。

好調だった2020年10-12月期

今期のアップルは好調でした。

例年なら新型iPhoneの発売は毎年9月に行っているのですが、2020年は10月以降にずれ込みました。その影響で2020年7-9月期の業績は低迷しましたが、2020年10-12月は前年比で大きく成長したようです。

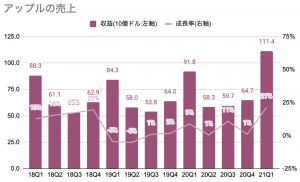

- 売上:1114.3億ドルで、予想を16.8億ドル上回る(前年比+21.4%)。

- 一株利益:1.68ドルで、予想を0.27ドル上回る(前年比+34%)。

- iPhone売上:65.6億ドルで、予想を57.4億ドル上回る(前年比+17%)

| 単位:10億ドル | 21Q1 | 前年比 |

|---|---|---|

| 収益 | $111.4B | +21% |

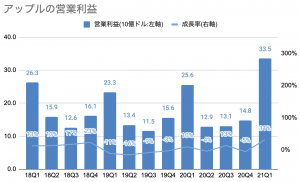

| 営業利益 | $33.5B | +31% |

| 一株利益 | $1.68B | +34% |

アップルの売上高は前年比+21%で、まだアメリカが好景気だった2018年も上回る出来です。

利益も前年比+30%超えで大きく成長しています。

あらゆる製品が好業績

今期はiPhoneの売上以外の製品・サービスもかなり好調だったので、その様子を見ておきたいと思います。

アップルの売上でわかりにくいのは、「ウェアラブル&アクセサリ」と「サービス」です。それぞれの以下の製品・サービスが含まれます。

- ウェアラブル&アクセサリ:AppleWatch(時計)、AirPods(ワイヤレスイヤホン)、HomePod(スピーカー)など

- サービス:iCould(クラウドストレージ)、AppleMusic(音楽)、AppleNews(雑誌)、AppleArcade(ゲーム)、AppleTV+(動画)、ApplePay(電子決済)、AppleCare(製品保証)など

| 単位:10億ドル | 21Q1 | 構成比 | 前期比 |

|---|---|---|---|

| iPhone(スマホ) | $65.6B | 59% | +17% |

| Mac(PC) | $8.7B | 8% | +21% |

| iPad(タブレット) | $8.4B | 8% | +41% |

| ウェアラブル | $13.0B | 12% | +30% |

| サービス | $15.8B | 14% | +24% |

| 合計 | $111.4B | 100% | +21% |

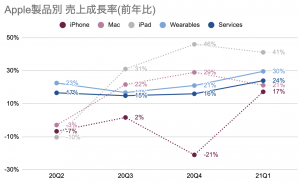

最近のアップルの好不調の要因を探るために、製品別に売上成長率を見てみます。

上のグラフを見ると、iPhoneだけが好調なわけではないことが見て取れます。iPhone以外はすべて前年比+20%で成長している点も頼もしいです。

前年比だけでなくアナリストの予想と比較しても、Mac以外すべての製品で予想売上を上回る成績を残していて、ほぼすべての製品で売上が良かったことが分かります。

Mac以外のすべての製品で予想売り上げを上回る。

- iPhone:656億ドル、予想値599億ドルを上回る。

- Mac:86.7億ドルで、予想値86.8億ドルを下回る。

- iPad:84億ドルで、予想値76億ドルを上回る。

- ウェアラブル:130億ドルで、予想値119億ドルを上回る。

- サービス:158億ドルで、予想値149億ドルを上回る。

少し気がかりな点をあげるなら、2020年のリモートワーク・リモート授業の需要で売上を伸ばしてきたPC(Mac)やタブレット(iPad)の売上成長率のピークをつけたことだす。

来期(21年1-3月期:21Q2)はまだ心配ないですが、前年の数字が高い21年4-6月期はこれらの業績は苦戦すると思われます。

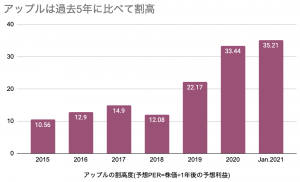

やはり気になる割高な株価

今期のアップルの決算はとても良かったですが、それでも今のアップルにはあまり投資の旨味がありません。

たしかに今期は好調で一株利益は前年同期比で+34%も上昇しました。それでも株価は1年間で利益成長を上回る+81%も上昇しています。

その結果、2019年末には22だった割高度(予想PER:株価を今後1年の予想利益で割った値)が、2020年末には33まで上昇しています。

2019年頃からアップルは定額制サービスに注力して安定した収益を目指すと発表したので、投資家のアップルへの評価が上がって、高い割高度がつくようになったという記事を書いたことがあります。

サブスクリプションビジネスをする企業の株価が好調な理由

定額制ビジネスは本当に流行っています。そして、サブスクリプション・ビジネスを提供している企業の株価は順調に上昇している様子が見られます。しかし、サブスクリプション企業を調べていくと、全ての企業で株価が上がっているわけではないようです。サブスクリプションで株価が上がる要因について、考えていきます。

安定して収益が得られる企業は割高度(予想PER)が高くなる傾向があるので、アップルの割高度が増しても不思議ではないと見ることもできますが、それでもやはり今の株価は高いと個人的には感じます。

また、2020年から始まった金融緩和の影響で高い株価が維持できているという見方もたしかに出来ます。

しかし「2022年1-3月にも金融緩和の縮小が始まるのでは?」エコノミストの見解があるので、金融緩和で高い株価が正当化されるのもあと1年くらいだという認識でいます。なので、割高な株はあまり持たないように気をつけたいと思います。

出典:ブルームバーグ

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。