アップルの2020年7-9月期(Q4)決算は、予想を上回る結果でした。

ただ、売上規模が一番大きいiPhone売上が予想よりも下回ったこともあって、決算発表後に株価は4%ほど下落しています。

今回の決算で、市場の投資家たちは少し厳しい採点をした気がします。

iPhone売上は不調でしたが、例年9月に発売している新型iPhoneを今年は10月に延期した影響を大きく受けているためです。また、決算発表の中で10-12月は前年よりも大きなiPhoneの売上を見込んでいるとの発言があっても、株価の上昇は見られませんでした。

アップルは次の四半期のガイダンス(売上見通し)を発表しなかったので、投資家としては「ガイダンスを出さないほど見通しが不確実なのに、来期の業績が好調だと言われても安心できない」という思いはあると思います。

この記事のポイント

- アップルの7-9月の業績は収益・一株利益ともに事前の予想を上回った。

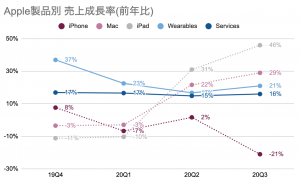

- iPhone以外の製品は全て売上成長率が加速した。

- ただし、iPhoneは例年よりも発売時期を遅らせたことが原因で売上が前年よりも21%落ち込んだ。9月中旬までは前年比で好調を維持していたが、例年iPhoneを販売していた9月後半に大きく失速した。

- アップルは10-12月はiPhone売上が前年を超える見通しだとアピールしたが、一方で(コロナなど)不安定な世の中を理由にガイダンスを提示できていないので、投資家は警戒心を持っている。

アップルは、売上は前年から伸びていないのに1年間で株価は90%上昇してきたので、期待が高すぎるのかも知れません。

2019年からはサービス事業がiPhoneに変わる成長分野として期待を集めて株価は上昇していましたが、いまだにその成長率は大きくなく、iPad・Mac・ウェアラブル製品のほうが好調なので、「そもそもアップルの株価はなんで上昇しているんだっけ」と、最近ふと疑問に思うことがあります。

アップルは魅力的な企業ですが、私はまだ買わずに待機したいと思います。

iPhone以外は好調だった2020年4-6月期

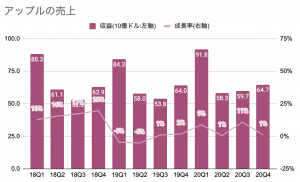

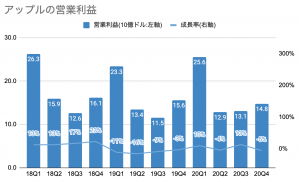

アップルの7-9月期の業績は、全体的には良かったです。収益も利益も予想を上回る良い内容でした。

ただし、難点があったのはiPhoneです。例年よりも新型iPhoneの発売時期が遅くなったことで、売上は大きく下がることが予想されていましたが、前年比マイナス20%で予想以上の落ち込みになりました。

- 一株利益:0.73ドルで、予想を0.03ドル上回る(前年比-4%)。

- 収益:646.9億ドルで、予想を13.6億ドル上回る(前年比+1%)。

- iPhone売上:264.4億ドルで、予想を13億ドル下回る(前年比マイナス21%)

| 単位B:10億ドル | 20Q4 | 前年比 |

|---|---|---|

| 収益 | $64.7B | +1% |

| 営業利益 | $14.8B | -5% |

| 純利益 | $12.7B | -7% |

| 一株利益 | $0.73 | -4% |

部門別売上

今期はiPhoneの売上は不調でしたが、その他の製品・サービスの業績はかなり好調だったので、その様子を見ておきたいと思います。

アップルの売上でわかりにくいのは、「ウェアラブル&アクセサリ」と「サービス」です。それぞれの以下の製品・サービスが含まれます。

- ウェアラブル&アクセサリ:AppleWatch(時計)、AirPods(ワイヤレスイヤホン)、HomePod(スピーカー)など

- サービス:iCould(クラウドストレージ)、AppleMusic(音楽)、AppleNews(雑誌)、AppleArcade(ゲーム)、AppleTV+(動画)、ApplePay(電子決済)、AppleCare(製品保証)など

| 単位B:10億ドル | 20Q4 | 構成比 | 前期比 |

|---|---|---|---|

| iPhone | $26.4B | 41% | -21% |

| Mac | $9.0B | 14% | +29% |

| iPad | $6.8B | 11% | +46% |

| ウェアラブル | $7.9B | 12% | +21% |

| サービス | $14.5B | 22% | +16% |

| 合計 | $64.6B | 100% | +1% |

上のグラフを見るとすぐに分かるのですが、iPhone以外の製品は全て売上成長が加速しています。

要因はいくつかあると思うのですが、(1)9月に発表したiPad Pro, Apple Watch SEの売上が好調だったこと、(2)コロナが流行してからリモート会議、オンライン授業の増加でPCとタブレット需要が高まっていることが背景にあるようです。

アメリカでは10年ぶりにPCの出荷台数が10%超えの成長を見せていて、その中でもアップルは検討しているようです。

>>米PC出荷、7ー9月は10年ぶり大幅増-リモートワーク需要で(ブルームバーグ)

iPhone以外の売上成長率は加速

冒頭からお伝えしているように、今回の決算発表で鍵を握っていたのは、アップルの売上規模で4割を占めるiPhoneの不振です。

ただ、アップルによれば、iPhoneの売上が落ち込んだのは販売時期が例年よりも遅くなって、買い控えが起こっているだけだと言います。

決算発表でティム・クックCEOらの発言を以下にまとめておきます。

決算発表での主なiPhoneに関するコメント

- 例年9月中旬にリリースしていたiPhoneの販売時期を今年は遅らせていた。

- 9月中旬までは前年モデルのiPhone11が好調で、iPhoneの売上は予想を超えて二桁成長するなど強い需要が見られた。

- しかし、例年なら新製品を販売していた最後の2週間でiPhoneの売上は前年比マイナス成長に落ち込んでしまった。

- 10月と11月に新型iPhoneを投入するので、10-12月期は新型iPhoneを投入していない期間が数週間すでに発生しているが、それでも前年のiPhone売上は超える見通し。

ティム・クックCEOの発言どおりなら、iPhoneの売上低迷はそれほど心配しなくて良さそうです。

しかし、アップルは(恐らく今後のコロナの展開が読みにくいためか)10-12月期の売上見通しを示さなかったので、投資家は安心できていないないようです。

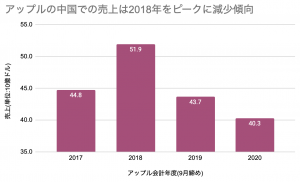

個人的には今好調なPCやタブレット需要がいつまで続くのか、今期iPhoneの低迷で前年比マイナス29%に沈んだ中国の売上がちゃんと復活するのかが気になっています。

そもそもアップルは2018年をピークに中国での売上が年々下がっているので、これに歯止めをかけたいはずです。

中国は2020年で唯一成長している地域なので、この売上をしっかりと取っておきたいところです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。