アップルの2020年4-6月期(Q3)決算は、予想を上回る結果でした。株式市場もアップルの好決算を好感して、+6%以上の上昇をしています。

しかし、冷静に考えるとアップルの株は既に割高です。1年前から18%しか一株利益が増えていないのに、株価は84%上昇しています。

アップルが2019年からサブスクリプション(定額制)ビジネスを展開したことで、安定収入を期待した投資家はアップル株の評価を次々と高めていきました。しかし、実際にはまだサービス以外の収益が大部分を占めており、成長に力を入れているにも関わらずサービス収益の成長が鈍化している点は気がかりです。

この記事のポイント

- アップルの4-6月期決算は、利益・収益ともに予想を大上回る良い結果だった。決算発表後に投資家は+6%以上の株高で歓迎した。

- 好調の要因は、リモートワークやオンライ授業の需要増加を取り込んだiPadとMac、さらに新型の低価格iPhoneの非サービス売上だった。

- 一方で「アップルはサービスの企業のなる」と宣言して力を入れているサービス収入は前年+15%と高い伸びだが成長率は1年間通じて低下傾向にある。

- 2019年以降、アップルはサービス企業の安定収入を期待されて株高になっていたが、サービスはそれほどまだ伸びてない。

アップルの株高の背景には、米国株全般と同様に「世の中の金余り」があると思います。

この金余りの状況を生み出しているアメリカの金融・財政政策はしばらく続くのでアップルの株高もしばらく続くと思いますが、今の株価を考えるとそれほど積極的に投資する銘柄でもない気がしています。

2020年4-6月期

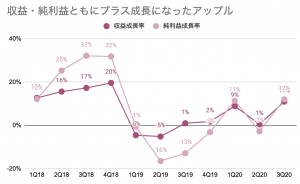

2020年4-6月のアップルは、利益・収益ともにアナリスト予想を上回りました。前年比で見ても、利益・収益とも10%を超える成長をしており、かなり良い内容だったと思います。

- 一株利益:2.58ドルで、予想を0.51ドル上回る(前年比+18%)。

- 収益:596.9億ドルで、予想を71.3億ドル上回る(前年比+11%)。

- iPhone売上:264.2億ドルで予想を上回る。(予想は220億ドル)

- サービス売上:131.6億ドルで予想を上回る。(予想は131.3億ドル)

| 単位B:10億ドル | 20Q3 | 前年比 |

|---|---|---|

| 収益 | $59.7B | +11% |

| 営業利益 | $13.1B | +13% |

| 純利益 | $11.3B | +12% |

| 一株利益 | $2.6 | +18% |

最近のアップルの売上は一桁のプラス成長か、マイナス成長が多かったのですが、久しぶりの二桁成長を遂げています。4-6月は新型コロナウイルスで世界の景気が大きく低迷していたはずなのですが、アップルの業績はそれを感じさせない内容でした。

部門別売上

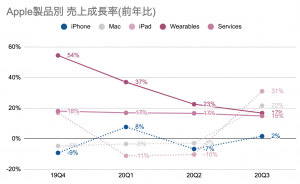

アップルの今期の好調の要因を探ってみると、前期までマイナス成長だったiPhone、Mac、iPadの3つのデバイスの売上が今期は好調だったことがわかります。

アップルの製品別の売上を見る前に、何の売上かわかりにくい用語の整理をしておきます。

アップルの売上構成を見る時にわかりにくいのは、「ウェアラブル&アクセサリ」と「サービス」です。それぞれの以下の製品・サービスが含まれます。

- ウェアラブル&アクセサリ:AppleWatch(時計)、AirPods(ワイヤレスイヤホン)、HomePod(スピーカー)など

- サービス:iCould(クラウドストレージ)、AppleMusic(音楽)、AppleNews(雑誌)、AppleArcade(ゲーム)、AppleTV+(動画)、ApplePay(電子決済)、AppleCare(製品保証)など

以下が、4-6月期のアップルの製品別売上です。

| 単位:10億ドル | 20Q3 | 構成比 | 前期比 |

|---|---|---|---|

| iPhone | $26.4B | 44% | +2% |

| Mac | $7.1B | 12% | +22% |

| iPad | $6.6B | 11% | +31% |

| ウェアラブル&アクセサリ | $6.5B | 11% | +17% |

| サービス | $13.2B | 22% | +15% |

| 合計 | $59.7B | 100% | +11% |

今期の好調の要因はiPad、Mac,iPhoneのデバイスの売上です。3つとも前期までマイナス成長だったものが、プラス成長に好転しています。

iPadとMacは新型コロナウイルスの影響でリモートワークやオンライン授業で需要が増えたこと、更にiPad Proや低価格帯のiPhoneの新製品の販売好調のおかげで、これらの製品がプラス成長に繋がりました。

好調な決算の中に感じる懸念

ここまで見てきて今期の好調の要因は、iPad,Mac,iPhoneなどのデバイスの好調にあるとわかりました。

しかし、気になる点があります。2019年からアップルは「サービスの会社になる」とティム・クックCEOが宣言してたのに好調を支えているのは、結局サービスではないということです。上の製品別の成長率のグラフを見ても、サービスの売上成長率は毎期ごとに落ちています。

これは少し心配です。アップルは2019年から安定的な収入が得られるサービス企業になることが、株主に評価されて株価が上がってきたのですが、そのサービスの成長は強くありません。

つまり、アップルの株が上昇を支えた理由になっているサービス売上がそれほど強くないことが、懸念材料です。

アップルの懸念材料

- 2019年からアップルは毎月定額制のサービスを打ち出してから、「安定収入が得られるサービス企業に変わる」ことを評価されて株価が上昇してきた。

- しかし、サービス売上はアップルの4分の1に達していないのに、成長率は毎期ごとに下がって、製品売上成長率に近づいている。

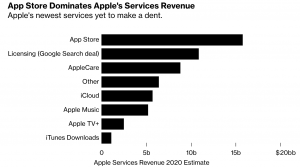

2019年に次々と打ち出した新サービス「Apple News+(定額制ニュース)」、「Apple Card(クレジットカード)」、「Apple TV+(定額制動画)」、「Apple Arcade(定額制ゲーム)」は主だったサービス売上に成長していません。今の図はサンフォード・C・バーンスタイン社による2020年のサービス売上予想ですが、これら4つのサービスはまだ存在感がありません。

今のアップルの株価は今後のサービスの成長をかなり織り込んでいるのか、かなり高い株価がついているように見えます。

アップルの株価が目いっぱいに高くついている背景には、アメリカの金融・財政政策で世の中が金余りになったことと無縁でははいはずです。しばらく緩和策が続くことを考えるとアップルの株はすぐに下がらない気がしますが、業績が良いから簡単に買いに行ける価格でもない気がします。

サブスクリプションビジネスをする企業の株価が好調な理由

定額制ビジネスは本当に流行っています。そして、サブスクリプション・ビジネスを提供している企業の株価は順調に上昇している様子が見られます。しかし、サブスクリプション企業を調べていくと、全ての企業で株価が上がっているわけではないようです。サブスクリプションで株価が上がる要因について、考えていきます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。