この記事を書いている時点で、市場は2024年5月のアメリカの政策金利引き下げ開始を予想しています。

しかし、この5月利下げ開始のためには、今後さらなるインフレ鈍化の加速が起こらないといけないかもしれません。

この記事のポイント

- 過去の利下げ開始局面を調べてみると、失業率はわずかに上昇しただけで利下げが始まっているが、インフレ率は2.0%前後の場合が多い。

- アメリカが利下げ開始をするには失業率の上昇はすでに十分だが、PCEコアデフレータのさらなる鈍化が必要になる。

- 今のインフレ鈍化ペースでは2024年5月のPCEコアは2.8%にまでしか下がらないので、さらなる鈍化が望まれる。

市場予想は今度こそ当たるのか

この記事を書いている時点で、市場は2024年5月の利下げを予想しています。

しかし、この1年間市場の利下げ予想を追いかけてきた人はよく知っているように、利下げ開始予想はこの半年間ずっとズルズルと繰り下げられてきました。

なので、「次もまた繰り下げられるのではないか」と自然に考えてしまいます。

2024年5月頃には利下げの条件は整っているといえるのか、過去のデータを踏まえて考えてみたいと思います。

物価と失業率上昇から見る利下げ開始

FRBの目的は雇用の最大化と物価の安定です。この目的を達成するために、政策金利が決められています。

なので、過去の利下げ開始の時点で雇用と物価がどのような状態にあったのかを調べれば、2024年5月の利下げが開始できそうかが何となく見えてくるはずです。

ここでは、利下げ開始時の雇用の状態を見るために、「利下げ開始までの12ヶ月間の最低失業率から何%ポイント上がった状態で利下げが開始されたのか」を見ることにします。また、物価についてはFRBが見ていると言われているPCEコアデフレータと呼ばれるインフレ指標を使って見てみようと思います。

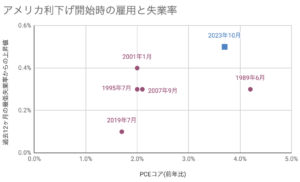

そして1989年以降のアメリカの利下げ開始時のデータを調べてみると、次のようになります。

| 利下げ開始時 | 最低失業率からの上昇 | PCEコア(前年比) |

|---|---|---|

| 1989年6月 | 0.3% | 4.2% |

| 1995年7月 | 0.3% | 2.0% |

| 2001年1月 | 0.4% | 2.0% |

| 2007年9月 | 0.3% | 2.1% |

| 2019年7月 | 0.1% | 1.7% |

| ※2023年10月現在 | 0.5% | 3.7% |

数字だけ見させられてもよくわからないので、グラフ化してみましょう。

上のグラフの縦方向を見て気づくのは、失業率は過去12ヶ月の最低値からわずかに0.1%〜0.4%上がっただけで、利下げ開始をしているということです。

実は2023年10月時点で過去12ヶ月のアメリカの最低失業率3.4%から0.5%も上昇しているので、失業率の上昇だけならすでに利下げを開始してもおかしくない状況にあることがわかります。

一方で、上のグラフの横方向で物価の伸び(PCEコア前年比)を確認すると、2023年10月時点では利下げができそうにない様子が見えてきます。

過去の利下げ開始のPCEコアはほとんどの場合で前年比2.0%前後だった一方で、今はまだ3.7%もあります。なるほど、FRBが利下げの議論すら始めない理由はやはり高いインフレにありそうです。

さらなるインフレ鈍化が必要

2023年10月時点では物価が高くて、まだまだ利下げが始められない状況にあることはわかりました。

一方で、市場が予想している2024年5月頃になれば、今度こそ利下げは実現できそうなのでしょうか。

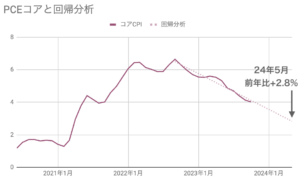

手元でさっと計算してみると、今よりもインフレの鈍化ペースが加速しないと2024年5月前後の利下げはやや厳しいかもしれません。

PCEコアデフレータの前年の伸びを下の図でグラフ化してみましたが、今の傾向が続くなら2024年5月のPCEコアデフレータは前年比2.8%となります。過去の利下げ開始時点のインフレ率と比べるとやや高いです。

ちなみに、2024年5月にもなれば今よりも失業率が悪化していることも予想されます。もしも失業率の悪化が無視できないほどになれば、FRBも利下げに動くかもしれません。

なので、現時点で2024年5月の利下げはやや厳しいですが、あり得ないことではなさそうです。

それでも基本的には今のFRBはインフレ退治に動いているので、PCEコアデフレータなどのインフレ指標が一段と下がってくれることが望まれます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。