少し前に、アメリカでエネルギーや食料品を除く物価(コア)の低下トレンドが弱まってしまったことについて書きました。

物価に上昇に転じる兆しが出ているのは気がかりですし、明日の消費者物価の発表がどのような値になるのかは知りませんが、現時点ではまだ来年もインフレはゆっくりと鈍化するのがメインシナリオだと思っています。

この記事のポイント

- ニューヨーク連銀の分析でインフレトレンドが反転上昇したのは気がかりだが、2024年の景気鈍化がインフレをさらに押し下げる展開が起こると思っている。

- 2024年もインフレ低下が続く理由をこのページにまとめた。

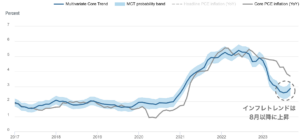

コア物価指数の上昇の兆しについて

先日、ニューヨーク連銀の分析で物価トレンドの低下トレンドが(一時的かもしれませんが)上昇に転じつつあるように見えることを書きました。

この記事を書いている時には気がかりな点ばかり取り上げたので、私がインフレの再燃をかなりの確率で心配しているように見えてしまったかもしれません。

しかし、現時点では2024年もアメリカでインフレが低下するのが私のメインシナリオです。

たしかに一時的にはインフレが上昇する時期もあると思いますし、インフレ鈍化のペースはゆっくりかもしれませんが、2024年の年始と年末を比べればインフレ率は低下しているはずです。

アメリカのインフレが低下する理由は以前にも取り上げましたが、最近考えたことも含めて改めて整理して置こうと思います。

2024年もインフレ低下が続く理由

2024年もアメリカのインフレが鈍化する理由を箇条書きにしてまとめると、次のようになります。

- インフレをもたらしたFRBの大規模緩和はすでに引き締めに転じた。その効果は2023年から2024年に経済(特に雇用)の悪化として現れる。

- 同じくインフレをもたらした現金給付による金余りは2024年半ばに切れる。

- 2024年に景気後退になれば、インフレは鈍化する。

- 賃金の高止まりが続くとインフレは景気後退後も再燃する可能性があるが、現時点では賃金の伸びはゆっくりと鈍化している。

2021年からアメリカでインフレ率が上昇した背景には「金融緩和」「現金給付」「供給制約」がありましたが、そのどれも今は見られません。

金融緩和の効果について

金融緩和は2022年から引き締めに転じました。下の記事に書いたように、利上げの悪影響は7四半期遅れて企業利益を悪化させて雇用を悪化させます。

利上げは2022年3月だったので、過去のデータ通りなら7四半期後の2023年12月以降にようやくアメリカ経済は雇用の悪化を迎えるはずです。

よって、2024年は企業の利益も雇用も冴えず、インフレは鈍化すると思われます。

現金給付の効果について

2021年に余分な現金給付を行って、世の中を金余りにしたことがアメリカのインフレを招きましたが、その時にできた余分な貯蓄も2024年5月には枯渇する予定です。

そうなれば、インフレは鈍化するはずです。

2024年の景気後退について

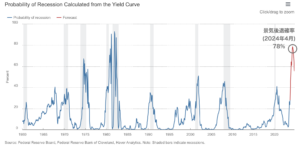

2024年こそはアメリカは景気後退になっていると思います。クリーブランド連銀のページで公開されている景気後退確率は2024年4月に78%にもなります。

景気に敏感だと言われている銅の価格は2023年に下がり続けましたのは、2024年の景気と無関係ではないと思います。

賃金について

また、アメリカでインフレが続いた1970年代では景気後退がやってきても賃金上昇が前年比5%を下回らずに、インフレが長続きました。

このように賃金が伸びていれば、インフレは景気後退後も再燃する可能性があるのですが、最近のアメリカの賃金の伸びは鈍化しているので過度は心配はいらななそうです。

以上のことから、私はまだ2024年もインフレ鈍化が続くと思っています。

心配なのは、その道のりが平坦ではないかもしれないことです。

住居費の伸びが再び加速したり、消費者物価コアやPCEコアデフレータが上昇するようなことがあると、インフレ正常化は大きく遅れて金融引き締めが長引く恐れもあります。

アメリカのインフレは鈍化するはずだと1年前から言っていますが、今はその途中でインフレ鈍化ペースがゆるんだり、一時的にインフレが上昇したりするリスクがあり、明日の消費者物価も注意深く見る必要があると感じています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。