マイクロソフトの決算発表がありましたが、結果は良かったです。

前回の決算ではボロボロだったPCやWindowsは今回は思ったほど悪くなく、踏みとどまった印象です。

私はこれからアメリカでリセッションが起こると思っているのでまだ株を買う予定はありませんが、今回の決算はPC需要の低迷に少し光が差し込んだという点で良かったと思います。

この記事のポイント

- マイクロソフトの1-3月期はアナリストの予想を上回る好決算だった。

- 投資家も喜び、決算発表後に株は大きく買われた。

- PCの需要低迷にもやや歯止めがかかった。景気悪化を心配するならまだ株価は買い場ではないが、良い兆候は見られた。

予想を上回る好決算を残したマイクロソフト

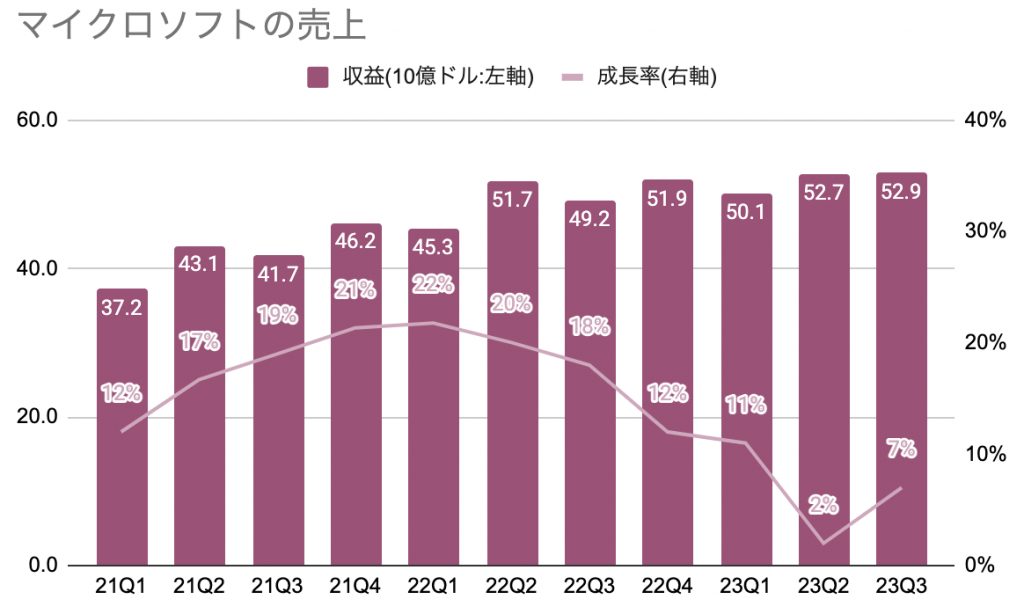

マイクロソフトの2023年度第3四半期の業績は一株利益も売上もアナリスト予想を上回っています。

- 一株利益$2.45(予想$2.23)

- 売上:$52.86B(予想$51.02B)※Bは10億

売上も前回記録したマイナス成長率から、プラス成長に返り咲いています。

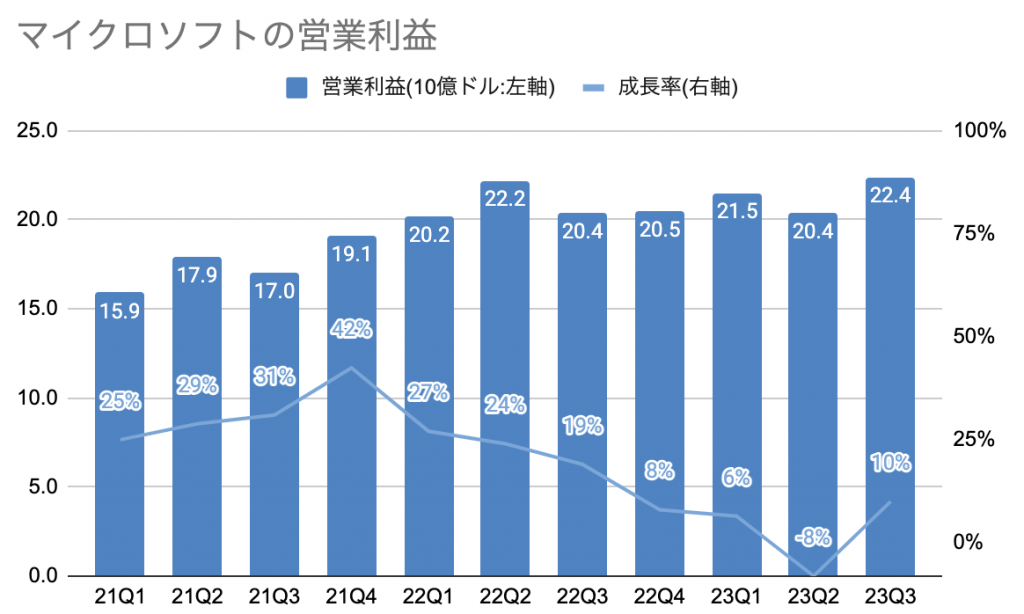

また、営業利益の前年比もプラス二桁成長に戻ることができたので、ほっとした投資家も多かったと思います。

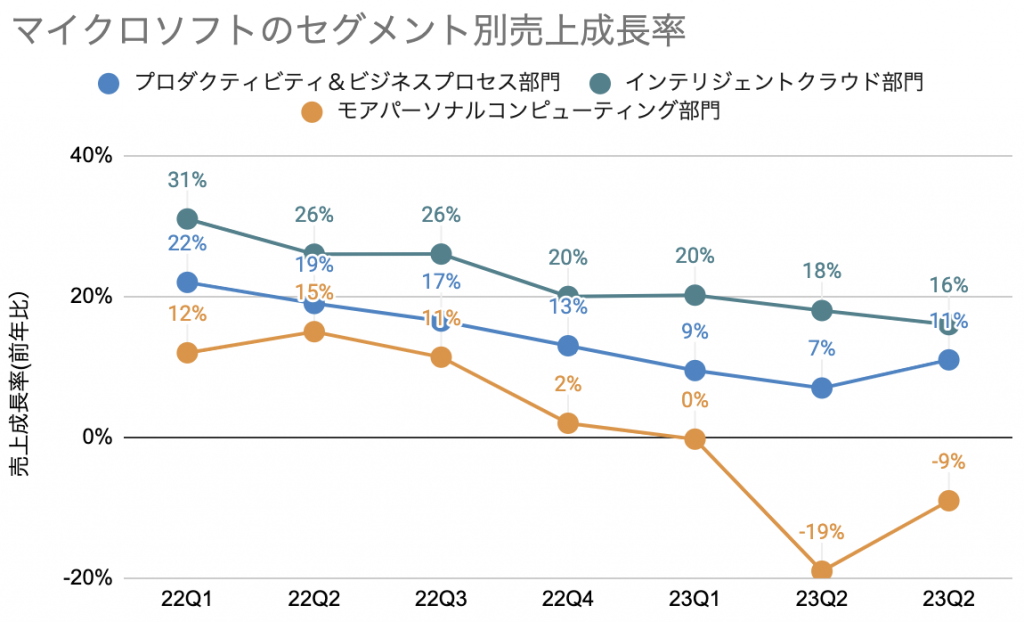

予想されたほど悪化しなかったPC/Windowsの売上

今回の決算では予想よりもPCやWindowsの売上が落ち込まなかったことが上げられます。

前回は売上がアナリスト予想を下回っただけでなく、業績見通しも悪いさんざんな決算でした。

前回決算発表時では、1-3月期はPCやWindowsの売上を含むモアパーソナルコンピューティング部門が前年比マイナス17%に落ち込むという悲観的な見通しが示されていたのですが、ふたを開けてみたらマイナス9%に踏みとどまるなど健闘が見られました。

| 単位B:10億 | 23Q3 | 構成比 | 成長率 |

|---|---|---|---|

| プロダクティビティ&ビジネスプロセス部門 | $17.5B | 33% | +11% |

| インテリジェントクラウド部門 | $22.1B | 42% | +16% |

| モアパーソナルコンピューティング部門 | $13.3B | 25% | -9% |

| 合計 | $52.9B | 100% | 7% |

- プロダクティビティ&ビジネスプロセス部門:Word・Excel・PowerpointなどのOfficeソフト、CRM(顧客管理)製品のDynamics、LinkedInを提供する部門。主にビジネス向けのソフトを扱う。

- インテリジェントクラウド部門:クラウドコンピューティングのAzure、Windows Server、SQL Server、GitHubなどのIT基盤製品の提供と、企業向けのコンサルティングサービスを行う部門。

- モアパーソナルコンピューティング部門:Windows OS、Surface PC、bing検索、Xboxなど大衆向けのソフトや製品を提供する部門。

2020年からのパンデミックでPCを買い替えたユーザがPCを買え控えて需要が大きく低迷していることが心配されましたが、その需要低下もひょっとすると谷を超えたかもしれません。

各部門の成長率の比較を見てみると、PCやWindwosなどのモアパーソナルコンピューティング部門の売上成長率に回復の兆しが見られます。

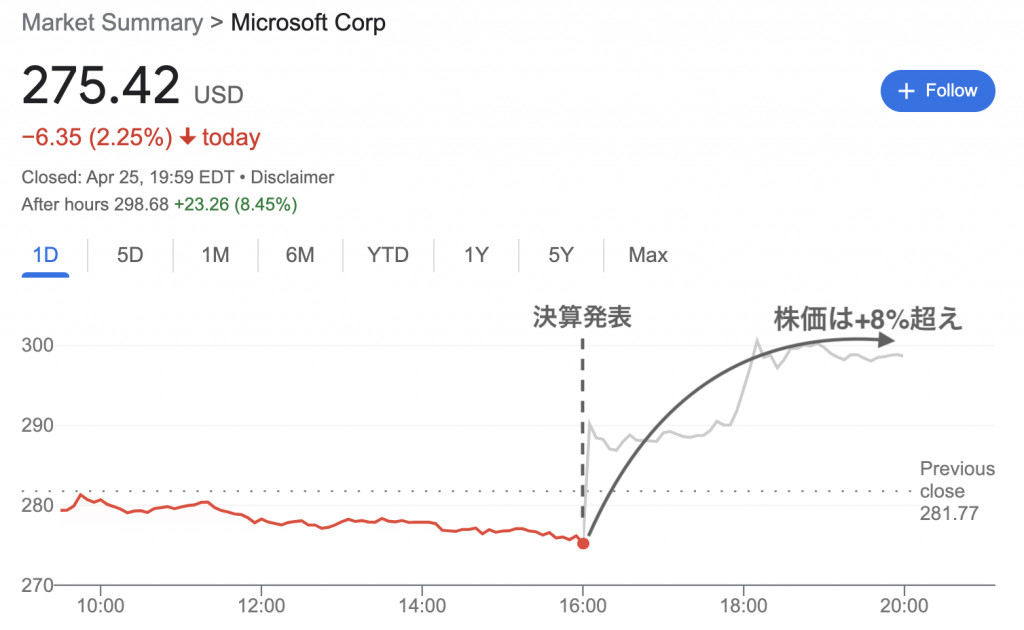

こうした内容に一安心したのか、決算発表後にはマイクロソフト株は大きく上昇しました。

マイクロソフト株について

冒頭にも書いたとおり、アメリカは2023年中にリセッションになって全体的に株価はまだ下がると思っているのでまだマイクロソフト株を買うつもりはありませんが、今回のマイクロソフトの決算は良かったです。

2022年から悲観的な内容が多かった大手ハイテク企業ですが、「思ったほど悪くない」「踏みとどまっている」という明るい材料が見られた気がします。

ちなみに、最近何かとナデラCEOが熱弁を奮っているAIやChatGPTについてはマイクロソフトへの投資を考える上で、今は特に気にしなくて良いと思っています。

理由は単純で、今回のAIのブームをどんなに大きく見積もったとしてもリセッションが来れば株価は下落するからです。

また、ChatGPTから再燃した今回のAIブームもしばらくすればAIで出来ることの限界が見えて人々は関心を失うと思っているので、AIという投資テーマに熱くなる必要もないと思います。

(AIが投資テーマになりえるのは、たぶんAIに対してユーザがお金を払う段階になってからだと思っています。たとえば自動運転に対してユーザがお金を払うなら、ビジネス(人件費や利益率)が変わるので投資を考える必要があります)

ただ、マイクロソフトは長期的に保有するには良い銘柄だとも思います。

AIに関係なく、リセッションが訪れて株価が下がったところで買うにはマイクロソフトはありです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。