最近、めまぐるしく世の中が動いています。

株の下落だけにとどまらず、米国債の急速な売り、円安、ポンド安など話の話題に事欠かないくらいです。

投資をしている人間にとってはドラマチックで本当に面白い1年なのですが、この動きがどこから来ているかを長期的な目線にたつと、リーマンショックのあった2008年から続いた金融緩和の時代の終わりがついにやってきたのではないかと思います。

この記事のポイント

- 金融緩和や財政政策を続ける日本とイギリスで通過の急落が起こっている。

- コストなく金融緩和ができた時代は終わった。これからはインフレや通貨安のコストが伴う。

- アメリカが大規模金融緩和よりも前の時代に戻るなら長期金利は4%、(現在の企業利益では)S&P500は2200が適正水準になりうる。

急落した円とポンド

どこから話をしたらいいか迷うところなのですが、まずは2022年に見られた2つの通貨の下落について見ていきたいと思います。

1つ目はよく知られている円安、2つ目は9月になって紙面をにぎわせたイギリスのポンド安です。

この2つの国に共通しているのは数十年ぶりのインフレに見舞われているにも関わらず、景気支援の政策を打ち出していることです。

- 日本:世界的に金融引締めが続く中で、金融緩和の継続を宣言

- イギリス:新政権が減税や半年間で600億ポンドの光熱費補填などを含む大型な経済対策を発表

物価が上がっている中で金融緩和を続けて市場に資金を供給したり、財政政策で経済にお金の量を増やせば、通貨の価値は薄まってますます物価は上昇します。

通貨の価値が減少していることは、金融政策を続けているアメリカのドルと比較すればハッキリ見えてきます。

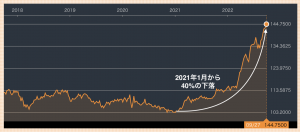

円はドルに対して、昨年の最高値から約40%下落しました。(※下のグラフは上昇していますが、円の価値が下落していることを意味します。)

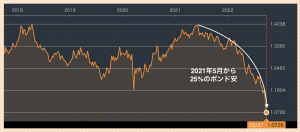

ポンド/ドルも前年の最高値から25%下落しています。

大規模な金融緩和の時代の終わり

この円とポンドの様子を、きっとアメリカの中央銀行や政府はヒヤヒヤしながら見ていることだと思います。

少し景気が悪いからと言って金融緩和や財政政策をしてしまうと、インフレや通貨安の大きなコストを払うことになることを思い知ったはずです。

リーマンショックのあった2008年から新型コロナが流行した2020年までは(今からたった数年前まで)、景気が悪くなったら金融緩和や財政政策をして景気を支えても何もコストがないかのように考えられていました。

たしかに、景気がどん底まで沈んでいた頃にはインフレの心配はなかったので景気刺激策をやるメリットは大きかったです。しかし、今は違います。今のアメリカは高いインフレを抑える局面に入っているので、この段階での金融緩和や財政政策はさらなるインフレという高いコストをちゃんと払わないといけません。

コストなく金融緩和ができた時代は、インフレの到来とともに終わったようです。

投資家への影響

コストなく金融緩和ができた時代が終わったなら、投資家にはどのような影響があるでしょうか。

まず、金融緩和で中央銀行が国債を大量に買ってくれていた恩恵がなくなったので、国債は大量に売れました。また、米国債の投資家はリーマンショック前(大規模な金融緩和前の時代)のような高いリターンを国債に求めるようになっています。

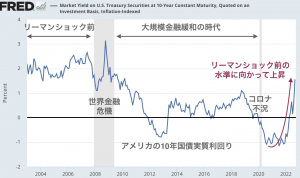

次のグラフはアメリカの10年国債の実質金利(インフレ調整後の利回り)の動きですが、2008年から2020年までの大規模な金融緩和の時代には低い実質金利でも10年国債は買われていたのに、最近ではリーマンショック前のような高い金利でないと国債を買わなくなっています。

金融緩和前の水準にまで急速にもどった長期国債

金融緩和が簡単にできない時代に戻るなら、実質金利はリーマンショック前の2%まで上昇しうると思います。

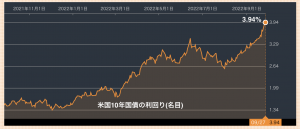

もしも今後10年間のアメリカのインフレ率が2%で抑えられて実質金利が2%になるなら、(名目の)10年国債利回りは2+2=4%まで上昇することになります。

そして、最近の債権市場の動きは本当に早いので、既に10年米国債の利回りはこの記事を書いている時点でほぼ4%にまで上昇しています。

株式市場には大きな下落余地

一方で、動きがいつまでも遅いのは株式市場です。

10年国債の利回りが4%にまで上昇したのは、控え目にいって「相当にまずい状況」です。

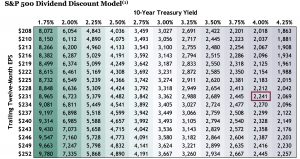

次の表はブラックストーンのバイロン・ウィーン氏によるものですが、今後12ヶ月の一株利益予想を230ドル(縦軸)、10年国債利回り4.00%(横軸)とすると、S&P500の理論価格はわずか2200ポイントにしかなりません。

S&P500は現時点の3,647なので、38%もの下落をしないといけない計算になります。

まとめ

話が長くなったので、まとめます。

円やポンドの動きを見ていると、コストなしで金融緩和や財政政策ができた大規模緩和の時代は既に終わりが来たようです。

これからは簡単には金融緩和はできなくなるなら、リーマンショック前のような状態に戻る可能性があります。

そうなると、米10年国債利回りは4%前後、実質で2%まで上昇します。既に債券市場はかなり織り込んで10年国債利回りは約4%まで上昇したので、そろそろ利回り上昇は収まる可能性もあります。(米国債の長期投資家は買いを検討するタイミングに来たかもしれません)

一方で、問題なのは米国株S&P500です。米10年国債利回りが4%が固定化されてしまうと、S&P500は現在の3600から2200へと4割近い下落の余地があります。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。