11月になって市場の投資家と同じように、このブログでもアメリカのインフレを気にする記事が増えました。

一方で、昨日書いた記事でも触れたように新型コロナ流行時に蓄えた余分の貯蓄は既に使い切ったので、来年2022年は消費も景気も伸びが鈍化して、その影響でインフレ率の伸びも少し緩やかなる気もしています。

ここだけ読むと「これからのアメリカは高インフレになるのか、景気が鈍化して低インフレになるのかどっちなんだ」と思われても不思議ではないので、予想している時期の違いを明確にしておきたいと思います。

私が警戒しているのは10年以上の長期のインフレと、2-3年以内に起こるかも知れない期間が1年程度の景気後退です。

もしもアメリカのインフレが長期化した場合にこれから10年を超える長いトレンドになります。10年も期間があれば、その中には景気が悪くなる時期も何回かあるはずですが、その1回目の景気後退が2-3年以内に始まると思っています。

この記事のポイント

- 2021年からアメリカは10年以上続く長期のインフレ期に突入したかも知れないと警戒している。

- 一方で、インフレ期でも景気後退期は起こりうる。次の景気後退期は2023年か2024年頃を予想。

- 次の景気後退期に、景気を支えるための金融緩和を積極的に行ったら、再び高インフレになることを期待して不動産ETF・コモディティ・石油株・金鉱株などを買う予定。

インフレと景気後退の期間の長さの違い

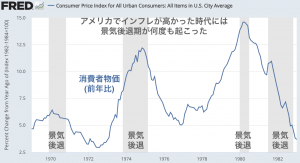

過去のデータを見てみると、インフレは一度火がつくと10年以上もの長い期間でくすぶり続けることがあるようです。

例えば、次の図ではアメリカがインフレで苦しんだ1969年から1981年までの物価の伸びをグラフにしていますが、この間に何回も景気後退を経験しています。

景気後退が起こってしまうと、景気が悪くなって一時的にはインフレ率が下がります。

しかし、この時期に悪化した景気を支えるために金利を低くするなどの景気対策をしてしまうと、数年後には再び物価の伸びが高くなるという繰り返しが起こっていたようです。

インフレ時代が始まったかも知れない2021年

2021年10月時点のインフレ率は前年比で6%を超えて、1960年代後半のような高さになっています。

もしかすると、2021年はこれから10年続くかも知れないインフレ時代の入り口にたった恐れがあると私は警戒しています。

景気後退の時期について

一方で、インフレの時代でも景気後退の時期は当然あります。

2021年は好調なアメリカの個人消費が好景気を支えたのでGDP成長率もかなり高かったですが、コロナ流行時に蓄えた余剰の貯蓄は既に尽きたので、2022年からは個人消費の伸びはかなり緩やかになるはずです。

インフレが高いままで個人消費が低迷すれば、実質GDPの伸びがマイナスになる景気後退期があと2-3年にも訪れるかも知れません。

ただ、細かいことを言えば、2021年9月頃までは恐らくアメリカが景気後退にならずに持ち堪えるはずです。

ニューヨーク連銀が毎月更新している景気後退予想を私はかなり信頼しているのですが、それを見る限り2022年9月の景気後退入りの確率は6%で高くありません。

なので、2022年からのアメリカの景気鈍化は心配ですが、あと1年程度は景気後退はないと見ています。

次の景気後退で大規模な金融緩和があるか

次の景気後退が2-3年後だとすると、その時期もまだFRBはパウエル議長が率いていると思われます。

パウエル議長は新型コロナの流行し始めた2020年の立ち回りを見る限り、金融緩和に積極的な人です。

もしも、次の景気後退でも積極的な金融緩和に動くようなら、景気回復した後に再びインフレ率が上昇する展開は十分考えられます。

なので、次の景気後退では安くなった不動産関連ETF・コモディティ・石油株・金鉱株などのインフレで恩恵を受ける銘柄を仕込んでおこうかと考えています。

景気後退時期は2023年か2024年だとすると、まだこれらの銘柄を買うのはまだ1-2年先になるのでまだまだ先の投資アイディアですが、上手ハマれば長期で良い投資のリターンを出してくれるはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。