2020年4-6月期(第2四半期)アマゾンの決算は、文句なしに良かったです。

新型コロナウイルスをきっかけにして、ネットショップでの買い物需要が急増して、売上は前年比で40%も増加しました。アマゾンとしては2018年前半以来の久々の高い成長率になりました。

今回の決算で、個人的に重要だと思った点はネットショッピングの需要は4-6月通じて衰えなかったこと、アマゾンはこの強い需要がしばらく続くと考えていることです。

この記事のポイント

- 2020年4-6月決算は収益も利益も、アナリストの予想を上回った。特に、売上は前年比40%増と急成長した。

- 好調の要因は、新型コロナウイルスでネットショッピングの需要が強まったため。

- 4-6月を通じて、ネットショッピングの強い需要に減速は見られなかった。

- パートタイムの人員の一部をフルタイム採用する計画をすすめるなど、アマゾンは強い需要がしばらく続くと見ている。

アマゾンの株は割高だと思います。数ヶ月で銘柄をスイッチしていくようなタイプの投資家で、有望な投資先がアマゾン以外に見つかっている場合には、一部の株を売って資金を別に移すのも悪い考えではありません。

ただし、売る場合でもアマゾンは強い需要は続くと見ているようなので、まだ焦って全株売却する必要はなさそうです。

私の場合は、クラウドコンピューティングに期待してアマゾンとマイクロソフトは長期的に保有することを考えている上に、他に有望な投資先もなかなか見つけられていないので、しばらくはアマゾン株を保有し続ける予定です。

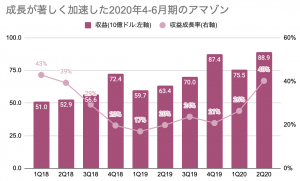

2020年4-6月決算

今期のアマゾンの決算は、利益も収益も事前のアナリスト予想を大きく上回る好決算でした。

- 一株利益:10.30ドルで、予想を8.80ドル上回る(前年比+97%)。

- 収益:889.1億ドルで、予想を76.2億ドル上回る(前年比+40%)。

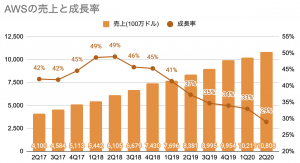

- AWS収益:108.1億ドルで、予想を110.2億ドルを下回る。

強いて言うなら、クラウドコンピューティングAWSの成長が予想を下回ったことですが、その失点がかすんでみえるほど主力のネットショッピンビジネスが好調でした。

ネットショッピングの好調を受けて、2018年前半以来久々に、売上成長率は40%を超えました。

| 単位:10億ドル | 2Q20 | 前年比 |

|---|---|---|

| 収益 | 88.9 | 40% |

| 営業利益 | 5.8 | 89% |

| 純利益 | 5.2 | 100% |

| 調整後一株利益 | 10.30 | 97% |

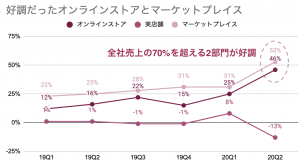

部門別売上

今期の好調は新型コロナウイルスの流行で需要が強まったネットショッピングだと既にお話していますが、部門別の数字でネットショッピングの強さを確認しておきましょう。

アマゾンの部門名

- オンラインストア:アマゾンのサイトでアマゾンが販売する商品の売上。

- 実店舗:買収したホールフーズなど実店舗の売上。

- マーケットプレイス:アマゾンのウェブサイトに出店している小売店からの売上。

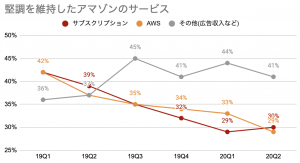

- サブスクリプション:Amazon Prime会員サービスや音楽配信サービスなどの定額制サービスの売上。

- AWS:クラウドコンピューティングの収入。

- その他:主にアマゾンのオンラインストアの広告収入。

6つの部門のうち、「オンラインストア」と「マーケットプレイス」がネットショッピングに相当し、これは全社の7割以上の売上を占める主要ビジネスになっています。

今期はこの2つの部門の業績が特に好調でした。

| 部門別売上(10億ドル) | 売上 | 構成比 | 前年同期比 |

|---|---|---|---|

| オンラインストア | 45.9 | 52% | 48% |

| 実店舗 | 3.8 | 4% | -13% |

| マーケットプレイス | 18.2 | 20% | 52% |

| サブスクリプション | 6.0 | 7% | 29% |

| AWS | 10.8 | 12% | 29% |

| その他(広告収入など) | 4.2 | 5% | 41% |

| 合計 | 88.9 | 100% | 21% |

以下のグラフで前期までの売上成長率を比較すると、今期の「オンラインストア」と「マーケットプレイス」がどれだけ好調だったかがわかります。

AWS・サブスクリプション・広告などのサービス売上は、わずかに成長に減速感が見られますが、それでも依然として高い成長率を維持しています。

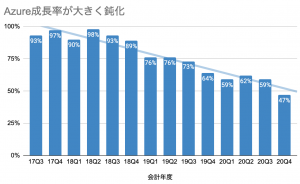

クラウドサービスの成長率はわずかに低下

少し心配な材料があるとすれば、今までアマゾンのビジネスの中では高い成長を続けてきたクラウド・コンピューティングAWSに少し息切れ感が出てきていることです。

クラウド・コンピューティングの売上減少はライバルのマイクロソフトにも見られました。

マイクロソフト予想超え決算でも株下落。クラウド成長率鈍化が原因か【20年4-6月期】

マイクロソフト予想超えの決算でも、内容は良くなかったです。営業利益の成長率の鈍化がまず目につきます。その原因になっていそうな、クラウド・コンピューティング(Azure)の成長率の大きな鈍化も同じように気になります。

クラウド・コンピューティングの主な顧客は企業ですが、先行きの見えない世の中で企業がIT投資を減らしている様子が透けてみえます。

今後も企業のコンピュータは閉鎖されたコンピュータールームからクラウド中心に移ることは確かだと思いますが、その流れは不況を受けて業界全体でやや減速しているのかもしれません。

強い需要はしばらく続くとみるアマゾン

今回の決算でも、新型コロナウイルスについてのコメントが数多くきかれたので、それらのコメントをここでまとめておきます。

新型コロナウイルスの影響

- 3月から続いた強いネットショッピングの需要は4-6月を通じて続いた。特に、食品などの消耗品の早い商品の需要が強い。オンライン食品売上は前年比で3倍に増加した。

- 一方で、倉庫などの施設ではウイルス対策、強い需要に対応するための人員採用・研修コストが通常以上にかかった。

- 世界的なストリーミングビデオの視聴時間は前年比で2倍になっている(※筆者注:サブスクリプション売上の成長率に大きな変化はない)。

- アマゾンは昨今の需要が高い状態が続くことを認識しているため、パートタイム従業員の一部の12.5万人をフルタイム採用にする計画を進めている。

- 例年7-9月期に行っていたプライムセールを、今年は10-12月期に実施する。

この中で、特に重要だと思ったのは「4-6月を通じてネットショッピングの強い需要が続いた点(経済活動が再開された6月後半でも需要は下がらなかった)」と、アマゾンが「需要が強い状態が続くと考えていること」の2点です。

アマゾン株は割高にも見えますが、これらのプラスの要因の2点は株主に来期の期待も抱かせる内容でした。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。